白糖长期观点维持偏空 棉花需求端较为利空

行情复盘

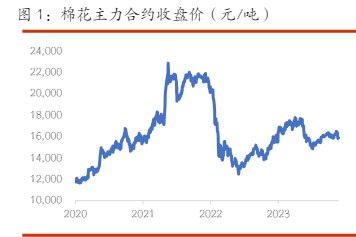

4月16日,棉花期货主力合约收跌0.27%至16345.0元。

持仓量变化

4月16日收盘,棉花期货持仓量:+12169手至459871手。

背景分析

供给端国内新季种植刚刚开始,天气比较适宜,暂时没有炒作材料,所以对盘面影响较小。

后市展望

预计后续棉价将维持震荡。持续关注棉纺各环节库存以及国内现货价情况。

研报正文

【白糖】

截至3月底,2023/24年制糖期甘蔗糖厂已陆续收榨。本制糖期全国共生产食糖957.31万吨,同比增加85.51万吨,增幅9.81%。

全国累计销售食糖473.45万吨,同比增加35.98万吨,增幅8.23%;累计销糖率49.46%,同比放缓0.72个百分点。食糖工业库存483.86万吨,同比增加49.53万吨。节前现货价提价100元/吨左右,糖厂和贸易商反映走货有一定程度的好转。但周二周三至节日期间,销区走货环比大幅度萎缩,高价阶段性地抑制了需求。

后续六月是中国饮料及冷冻食品的销售旺季,五月是生产旺季,四月刚需补库需求环比应当多于三月,可以给现货价一些支撑,但广西新季种植面积预估增加10%,又对盘面形成压力,在多空交织的环境下,外盘原糖大跌破位,其主要原因为巴西四月出口量较大,而新季种植方面,泰国、印度作为北半球主产国均提高了甘蔗收购价,这很有可能引起新季种植面积扩张,所以郑糖在长期逻辑上仍然维持偏空观点,但短期在配额外进口利润没有回归正数之前还是难以出现突破糖厂6000左右制糖成本的下跌。

【棉花】

今日新疆奎屯棉花3129b现货价17050元/吨,维持稳定。

棉花目前供给端和需求端的驱动都不够强势。供给端国内新季种植刚刚开始,天气比较适宜,暂时没有炒作材料,所以对盘面影响较小。

需求端较为利空,近期温度升高之后出现了一些新增的春装夏装订单撑起了下游的需求,但国内的棉纺织中间环节库存仍然较高。需求端的利多难以跨越高库存的阻碍向上传导,所以郑棉近期涨幅并不明显。

预计后续棉价将维持震荡。持续关注棉纺各环节库存以及国内现货价情况。