白糖供需格局逐渐转为宽松 橡胶企业采购积极性下降

行情复盘

4月18日,白糖期货主力合约收跌1.42%至6166.0元。

资金流向

4月18日收盘,白糖期货资金整体流出4690.06万元。

背景分析

内外盘糖价在长期回调后出现了久违的反弹,整体走势仍偏弱。巴西四月出口量较大,发运量维持高位,导致期现价格出现季节性回落。

后市展望

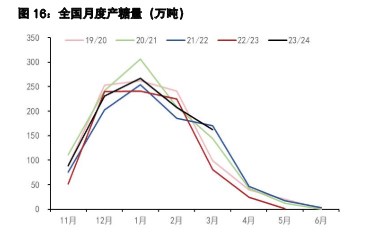

国内供需格局逐渐转为宽松,1-2月中国进口食糖达到为近十年同期最高水平,销糖率也从2 月的同比增加转变为同比放缓。后市糖价将缺乏上行驱动,跟跌为主。

研报正文

【棉花】

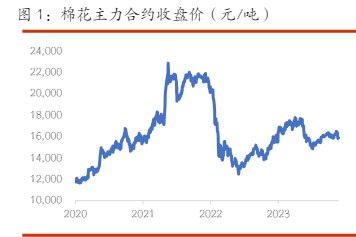

外棉连续下行使得进口利润逐步扩大,港口进口棉依旧满库,供应压力加重。郑棉也继续收低,量能则出现较明显的放大,注意止跌的可能。

近期公布的包括出口在内的一系列经济数据不如人意,给商品市场带来压制。但纺服出口总体还较为平稳,暂时的回落与去年同期的高基数有较大关系。

考虑到开年至 3 月外贸订单持续下达,天气升水也不容忽视,预计 4 月棉花消费继续向好。日前新疆再次调低了棉花和棉纱的出疆运费补贴,显示出推动疆棉当地消化的政策倾向,沿海地区以进口棉生产出口欧美的产品,而新疆棉产品则用于国内消费或出口东南亚地区。

【白糖】

内外盘糖价在长期回调后出现了久违的反弹,整体走势仍偏弱。巴西四月出口量较大,发运量维持高位,导致期现价格出现季节性回落。

且高利润可能刺激巴西新榨季提前开榨,泰国、印度提高了甘蔗收购价也有望引发新季种植面积扩张。

国内供需格局逐渐转为宽松,1-2月中国进口食糖达到为近十年同期最高水平,销糖率也从2 月的同比增加转变为同比放缓。后市糖价将缺乏上行驱动,跟跌为主。

【橡胶】

沪胶低位运行,有望触底反弹。前期胶价走高使得价格传导受阻,企业采购积极性下降,偏向消化前期库存;同时泰国原料胶水收购价格较前期高点下滑,成本端支撑减弱。

但总体跌幅有限,市场仍存利多:首先是国内胶区处于较严重的干旱状态,短时供应压力尚不明显;截至4月 14 日,青岛地区合计库存量 63.41 万吨,环比上期减少0.94万吨;此外,欧盟零毁林法案以及国储完成抛储后的举动都会给胶价带来一定支持。

【豆粕】

全球大豆供需及库存都有下调,但整体高于预期。巴西大豆收割接近尾声,阿根廷大豆收割工作进展顺利,巴西农民积极出售大豆。尽管面临市场供应宽松和天气不确定性等挑战,但美国压榨需求的持续增长及种植成本的相对优势仍促使农民选择大豆,目前美国播种天气总体有利。

国内 4-5 月份从船期上看到平均接近1000 万,供应端进一步增加,开机率回升,豆粕供应有望持续改善,4 月份豆粕的饲用消费预计难有明显增量,预计豆粕宽幅震荡,关注美豆春季播种节奏及天气。