积极因素累积增多 沪铜维持偏强运行

行情复盘

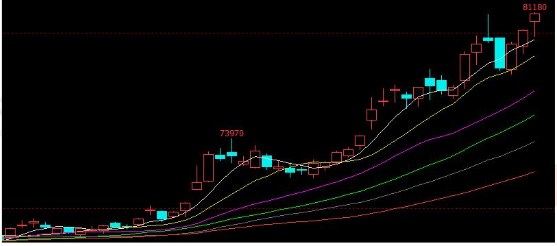

4月26日,沪铜期货主力合约收涨2.24%至81100.0元。

持仓量变化

4月26日收盘,沪铜期货持仓量:-909手至199924手。

背景分析

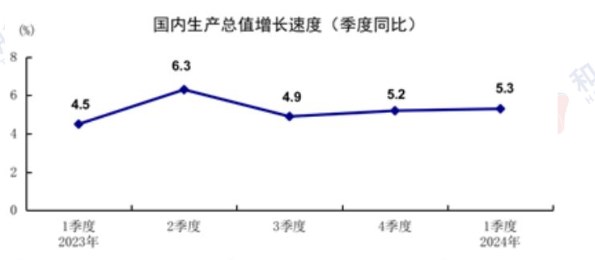

宏观面内撑外压。我国一季度 GDP 增长 5.3%,经济增速符合预期,消费、工业同比增速放缓,但基建投资和制造业投资增速加快,有效对冲房地产投资下滑扩大,总的来看,一季度国民经济开局良好,积极因素累积增多。

后市展望

技术面偏强运行。盘面看,沪铜长时间处于高位区间震荡,3 月中旬沪铜向上突破 70000 大关,本周再次突破 80000 大关,内盘外盘期铜走出上涨趋势,技术面看沪铜继续偏强运行。

研报正文

一、沪铜期货合约本周走势及成交情况

1、本周沪铜上涨

2、沪铜本周成交情况

4 月 22--4 月 26 日,沪铜指数总成交量 187.7 万手,较上周增加20.4 万手,总持仓量 62.8 万手,较上周增仓 2.0 万手,本周沪铜主力上涨,主力合约收盘价 81100,与上周收盘价上涨 2.18%。

二、影响因素分析

1、我国一季度 GDP 增长 5.3%,基建投资和制造业投资增速加快

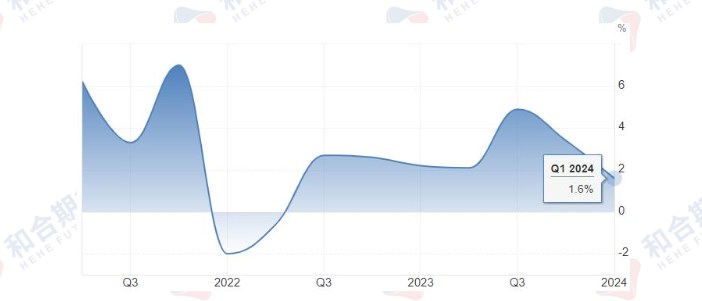

4月15日,国家统计局公布数据显示,初步核算,一季度国内生产总值296299亿元,按不变价格计算,同比增长 5.3%,比上年四季度环比增长1.6%。

国家统计局副局长在会上表示,一季度 GDP 增长 5.3%符合实际,主要由工业回升、服务业向好共同带动,三大需求指标和实物量指标的增长情况跟GDP的增长也是相匹配的。

从生产的角度看。一季度 GDP 增长 5.3%主要还是工业回升、服务业向好共同带动的,一季度工业增加值增长 6%,比去年同期和四季度都有明显回升,这主要是因为出口好转,一系列政策推动,需求提升。

从实物量指标的角度看。一季度,全社会用电量增长9.6%,工业用电量增长 7.7%,货运量增长 5.3%,营业性客运量增长 20.5%,港口货物吞吐量增长6.1%,3 月末 M2 余额同比增长 8.3%。这些实物量的指标跟 GDP 增长5.3%是非常吻合的。

国家统计局公布的最新数据显示,一季度,全国固定资产投资(不含农户)100042 亿元,同比增长 4.5%,比上年全年加快 1.5 个百分点;扣除房地产开发投资,全国固定资产投资增长 9.3%。分领域看,基础设施投资增长6.5%,制造业投资增长 9.9%,房地产开发投资下降 9.5%。

1-3 月份,中国固定资产投资稳中有升,高技术产业投资增长较快,航空航天、计算机设备制造业投资高速增长。

国家统计局公布数据显示,3 月份,规模以上工业增加值同比实际增长4.5%(增加值增速均为扣除价格因素的实际增长率)。从环比看,3 月份,规模以上工业增加值比上月下降 0.08%。1—3 月份,规模以上工业增加值同比增长6.1%。3 月份中国工业生产继续保持稳健复苏,不过全国规模以上工业增加值增速略有回落。

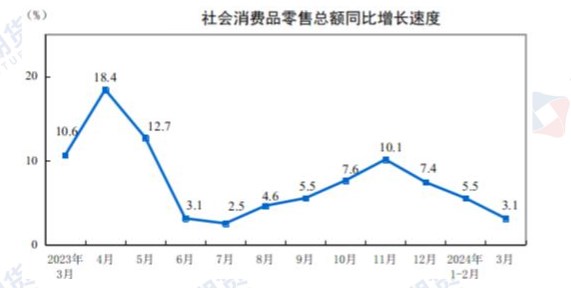

3 月份,社会消费品零售总额 39020 亿元,同比增长3.1%。其中,除汽车以外的消费品零售额 34968 亿元,增长 3.9%。

总的来看,一季度国民经济开局良好,积极因素累积增多,为实现全年目标任务打下了较好基础。但也要看到,外部环境复杂性、严峻性、不确定性上升,经济稳定向好基础尚不牢固。

2、美国一季度实际 GDP 增长不及预期,但核心 PCE 物价首次加速

美国商务部发布的数据显示,美国第一季度实际 GDP 年化季环比初值增长1.6%,远不及市场预期的 2.5%,较去年四季度的 3.4%大幅放缓。

同时发布的季度通胀数据方面,个人消费支出(PCE)年化季环比初值增长2.5%,较前值 3.3%大幅放缓,同样不及预期的 3%;但不含食品和能源的核心PCE价格指数年化季环比增长 3.7%,超出预期的 3.4%,几乎是前值2%的两倍,为一年来首次出现季度增长,显示核心通胀依然顽固。

数据发布后,互换市场不再完全定价美联储将于 12 月之前降息。此外,交易员预计美联储首次降息时间将推迟至 12 月,利率互换交易员现在预计,美联储 2024 年全年只会降息约 35 个基点,远低于年初预测,当时预计今年进行六次以上幅度 25 基点的降息。

3、港口库存回落,供应偏紧加工费大幅回落

据媒体报道,全球大型矿业公司淡水河谷在巴西的Sossego 铜矿运营许可再次被暂停,或涉及铜精矿产量近 7 万吨,约占全球铜精矿产量0.3%。机构认为,预计精炼铜供应将出现“非常严重”的缺口。

刚果(金)2023 年铜矿产量 284 万吨,增长 18.7%,并超越秘鲁成为全球第二大铜矿生产国,但今年 1 季度,该国部分铜矿生产受电力问题扰动影响,产量或不及预期。3 月我国主要港口铜精矿库存下降,港口现货供需关系维持偏紧。

加工费方面,3 月进口铜精矿 TC 继续走弱,4 月初价格继续下跌,铜精矿供需关系依然紧张。

4、24 年 1 季度光伏风电继续较快增长

2024 年 1-3 月,全国光伏发电累计装机容量约 6.6 亿千瓦,同比增长55.0%;新增装机 4574 万千万,同比增加 1208 万千瓦;光伏发电量783 亿千瓦时,同比增长 17.5%。

但 3 月新增装机出现的罕见下滑,主要有产业链价格和春节放假两方面影响,鉴于当前产业链库存仍处于高位,预计价格还会继续下降。

2024 年 1-3 月,全国风力发电累计装机容量约 4.6 亿千瓦,同比增长21.5%。其中,1-3 月风力发电量 2419 亿千瓦时,同比增长 11.0%。

整体看,我国风电太阳能发电装机容量继去年连续突破8 亿、9 亿、10 亿千瓦后,日前再次突破 11 亿千瓦,电力装机延续绿色低碳发展趋势。

三、后市行情研判

宏观面内撑外压。我国一季度 GDP 增长 5.3%,经济增速符合预期,消费、工业同比增速放缓,但基建投资和制造业投资增速加快,有效对冲房地产投资下滑扩大,总的来看,一季度国民经济开局良好,积极因素累积增多。

美国一季度实际 GDP 增长不及预期,核心 PCE 价格指数年化季环比增长3.7%,超出预期的3.4%,几乎是前值 2%的两倍,数据发布后,互换市场不再完全定价美联储将于12 月之前降息。

基本面供给偏紧。全球大型矿业公司淡水河谷在巴西的Sossego 铜矿运营许可再次被暂停,或涉及铜精矿产量近 7 万吨,约占全球铜精矿产量0.3%,3 月我国主要港口铜精矿库存下降,港口现货供需关系维持偏紧,加工费方面,3 月进口铜精矿 TC 继续走弱,4 月初价格继续下跌,铜精矿供需关系依然紧张。需求端,我国风电太阳能发电装机容量继去年连续突破 8 亿、9 亿、10 亿千瓦后,日前再次突破 11 亿千瓦,电力装机延续绿色低碳发展趋势。

技术面偏强运行。盘面看,沪铜长时间处于高位区间震荡,3 月中旬沪铜向上突破 70000 大关,本周再次突破 80000 大关,内盘外盘期铜走出上涨趋势,技术面看沪铜继续偏强运行。

四、交易策略建议

偏强运行