原油供需层面单边驱动有限 橡胶产区胶水价格高企支撑下方成本

行情复盘

4月26日,橡胶期货主力合约收涨0.75%至14195.0元。

资金流向

4月26日收盘,橡胶期货资金整体流出1.01亿元。

背景分析

需求方面:4月汽车产销增速有所回落,但政策层面正加码推动车市消费,以旧换新实施方案细则陆续出台,橡胶终端需求预期并不悲观;而轮胎企业开工情况尚佳,全钢胎开工率虽受高库存制约,半钢胎产线开工积极性则维持同期高位,需求传导亦未受阻。

后市展望

乘用车零售增速放缓拖累市场信心,但政策施力加码提效,终端需求预期良好,轮胎企业开工整体积极,港口维持去库态势,而国内产区原料放量速率仍然偏慢,产区胶水价格高企支撑下方成本,天胶基本面积极因素占优。

研报正文

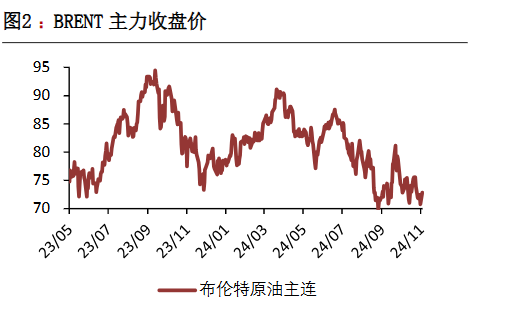

【原油】

宏观方面,美国第一季度实际GDP年化季环比初值增长1.6%,经济增速开始放缓;同时PCE物价指数年化季率初值录得3.7%,为2023年Q2以来新高,通胀居高不下。美国可能出现滞胀的情况,美联储的降息措施将显得难以落地。

地缘政治方面,虽然地缘失控概率下降,但地缘对油市的扰动仍然持续。

供需方面,OPEC+减产背景下原油市场整体供需层面较为健康,月差整体维持了偏强格局。

总体而言,供需层面单边驱动有限;油价回吐地缘溢价之后,短期内大幅走弱风险较小。预计油价会重新进入震荡阶段。

【甲醇】

上周海外甲醇装置开工率下降4.3%,伊朗ZPC#2停车,FPC和Kaveh降负荷,另外文莱和马石油小装置也临时停车。4月进口量预计为111万吨,其中来自中东货源的为70万吨,其他地区为40万吨,5月进口量预计增长至120万吨,另外部分MTO装置可能降负或停车,沿海供应紧张的情况将缓和。受上周五夜盘期货上涨影响,昨日太仓现货价格上涨20元/吨,其他地区报价基本稳定。当前生产企业库存偏低,同时五一后西北多套装置计划检修,5月上旬供应压力有限,甲醇价格预计维持震荡。

【橡胶】

供给方面:云南地区降水增多、干旱境况有所缓解,但原料放量节奏尚有待观察,全面开割延期系大概率事件,国内产区胶水价格处于高位,而今夏极端天气发生频率及强度或将增强,天然橡胶供应端仍受扰动。

需求方面:4月汽车产销增速有所回落,但政策层面正加码推动车市消费,以旧换新实施方案细则陆续出台,橡胶终端需求预期并不悲观;而轮胎企业开工情况尚佳,全钢胎开工率虽受高库存制约,半钢胎产线开工积极性则维持同期高位,需求传导亦未受阻。

库存方面:港口出库积极、下游采购意愿偏强,降库速率继续增加,而产区库存及沪胶仓单低位运行,橡胶库存结构不断优化。

核心观点:乘用车零售增速放缓拖累市场信心,但政策施力加码提效,终端需求预期良好,轮胎企业开工整体积极,港口维持去库态势,而国内产区原料放量速率仍然偏慢,产区胶水价格高企支撑下方成本,天胶基本面积极因素占优。