印尼镍矿基准价仍在高位 沪镍成本支撑仍存

行情复盘

5月6日,沪镍期货主力合约收涨0.76%至145040.0元。

操作建议

观望,短线为主,中长期过剩难改,产业可逢高套保,注意控制风险。

现货市场

6日SMM1#电解镍报142700-145200元/吨。现货市场,金川升水报1400-1500元/吨,均价1450元/吨,均价与上一交易日相比上调50元/ 吨,俄镍升水报价-700至-400元/吨,均价-550元/吨,均价较前一交易日相比下调50元/吨。今日镍豆价格139900-140700元/吨,较前一交易日现货价格减少450元/吨。镍铁价格持稳,报963.5元/镍。

后市展望

镍基本面变化整体有限,短期印尼RKAB 影响仍存,镍中间品供应偏紧,而纯镍库存维持垒库趋势,后续原生镍供应仍有增量,或对镍价造成长期压制,关注资源国政策变化及下游需求恢复情况。

研报正文

现货方面:

6日SMM1#电解镍报142700-145200元/吨。现货市场,金川升水报1400-1500元/吨,均价1450元/吨,均价与上一交易日相比上调50元/ 吨,俄镍升水报价-700至-400元/吨,均价-550元/吨,均价较前一交易日相比下调50元/吨。今日镍豆价格139900-140700元/吨,较前一交易日现货价格减少450元/吨。镍铁价格持稳,报963.5元/镍。

市场消息整理:

(1)美国4月非农就业人口增加17.5万人大幅不及预期,为六个月以来的最小增幅,失业率上升、大致处于2022年1月以来的最高,薪资增幅放缓至3.9%。交易员们对美联储首次降息的预期时间从11月提前至9月。

(2)美国4月ISM服务业指数降至49.4,创2022年12月以来的新低,大幅不及预期的52,低于媒体调查的所有经济学家的预期,3月前值为51.4。50为荣枯分水岭。

美国服务业4月份意外出现收缩,为2022年以来首次,其中,商业活动指标跌至四年低点,新订单指数创2022年底以来的最低,投入成本指标上升、凸显通胀压力,库存情绪指标创2017年7月以来的最高水平,表明企业认为库存过高。美国4月Markit服务业PMI也显示了类似的服务业疲弱。

(3)美联储理事鲍曼称,随着美联储保持高利率,通胀将最终下降,但若未来数据显示通胀下降进展已停滞或逆转,愿意加息。芝加哥联储主席古尔斯比称,他等待更多数据判断通胀会不会降到目标,本周五的非农就业报告稳健,这种报告越多,他就更放心经济未过热、通胀未回升。

(4)当地时间5月1日,美国联邦储备委员会宣布将联邦基金利率目标区间维持在5.25%至5.5%之间,并表示因为高于预期的通胀数据,将继续推迟首次降息的时间。

据悉,这是自去年9月以来美联储连续第六次维持利率不变。当天,美联储主席鲍威尔表示,关于实现通胀降至2%的目标,美联储尚未得到足够的信心。鲍威尔称,美联储将“按兵不动”直至通胀形势发生变化。

(5)据Nickelindustries公布的一季度数据显示,该公司一季度RKEF镍铁产量为3.01万吨(镍金属量,NPI平均品位12.2%),低冰镍产量0.17万吨,湿法MHP镍产量为2120吨镍金属量(占华越10%股份)。Q1华越镍钴镍产量为2.12万吨,钴产量为1884吨。因全球不锈钢需求好转,一季度该公司将HNI 项目从冰镍转回生产NPI。

(6)5月6日公布的4月财新中国通用服务业经营活动指数(服务业PMI)录得52.5,较3月下降0.2个百分点,仍位于扩张区间。

3、总结展望:

(1)宏观方面,美国5月议息会议保持利率不变,但将缩表速度放缓,鲍威尔表示美联储将“按兵不动”直至通胀形势发生变化。4月美国非农就业人数为17.5万人,低于预期的24万人,失业率超预期上升至3.9%,而4月ISM服务业指数降至49.4,创2022年12月以来的新低。美联储降息预期整体升温,市场对首次降息时点预期前移至9月。此外,近期地缘政治风险频发,俄乌冲突仍在持续,关注相关消息进展。

(2)产业链消息:美国宣布制裁俄罗斯金属,新规定禁止伦敦金属交易所(LME)和芝加哥商业交易所(CME)接受俄罗斯新生产的金属,适用于4月13日或之后生产的俄罗斯铝、铜和镍,LME宣布暂停为4月13日后生产的俄罗斯金属出具仓单。虽然绝大多数俄镍是通过贸易方式流转,不需要生成仓单,但3月俄镍占LME总仓单的36%,俄镍的可交割产能在20%左右,该政策将影响俄镍后续的交割情况,利空内外比价。

(3)基本面看,近期由于镍价下行与印尼镍供应增加,有部分海外镍产能(非印尼)进入维护/停产期,如BHP部分西澳项目等,但在中国与印尼镍产能不断投放的背景下,中长期镍供应仍维持过剩格局。

五一期间LME镍库存延续垒库,纯镍进口维持亏损而出口明显增加,随着国内外精炼镍项目陆续投产,纯镍供应将持续增加,交割品仍在扩容,关注电积镍生产成本变化。镍矿方面,镍矿价格持稳,印尼5月镍矿基准价环比上涨,国内镍矿成交清淡。菲律宾雨季结束后镍矿装船增加,港口库存小幅增加。

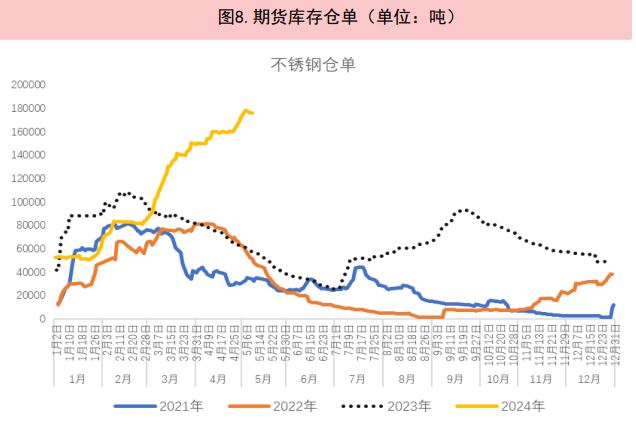

镍铁方面,当前印尼镍矿基准价仍在高位,成本支撑仍存。国内镍铁厂处于持续亏损格局中,部分铁厂停产,不锈钢近期需求回补,镍铁价格持续上涨,但中长期来看镍铁供应仍过剩。不锈钢方面,不锈钢震荡偏强运行,原料价格坚挺,钢厂控货挺价,维持高排产,而贸易商库存偏低,市场成交一般。

近期市场到货有限,不锈钢社库延续去化,但终端需求表现偏弱,期货仓单升至历史高位,后续供应压力仍较大,关注节后下游消费及钢厂排产情况。新能源方面,国家推出“以旧换新”等政策大力支持新能源车发展,新能源汽车产销数据向好,前驱体订单有所回暖,带动各企业原料补库,硫酸镍需求向好,硫酸镍价格坚挺。

总体而言,多项数据提振美联储降息预期,但美国经济软着陆预期降温,宏观情绪反复,后续关注美国经济与通胀数据表现。近期新能源需求预期向好,美国对俄罗斯金属制裁影响仍存,资金影响下镍价或高位运行,维持高波动率,关注电积镍成本区间。

镍基本面变化整体有限,短期印尼RKAB 影响仍存,镍中间品供应偏紧,而纯镍库存维持垒库趋势,后续原生镍供应仍有增量,或对镍价造成长期压制,关注资源国政策变化及下游需求恢复情况。操作上建议观望,短线为主,中长期过剩难改,产业可逢高套保,注意控制风险。

重点关注:下游消费,印尼政策变化,各精炼镍项目进展,宏观消息