白糖增产预期强化 棉花需求端正处于淡季

行情复盘

5月27日,白糖期货主力合约收涨0.86%至6201.0元。

资金流向

5月27日收盘,白糖期货资金整体流出1.84亿元。

现货市场

现货方面,广西制糖集团报价区间为 6510-6630 元/吨,广西南华 4 次报价累计上调40 元/吨;云南制糖集团报价区间为 6310-6340 元/吨,云南南华 2 次报价上调 10 元/吨;加工糖厂主流报价区间为6720-6900元/吨,个别上调 10 元/吨。

后市展望

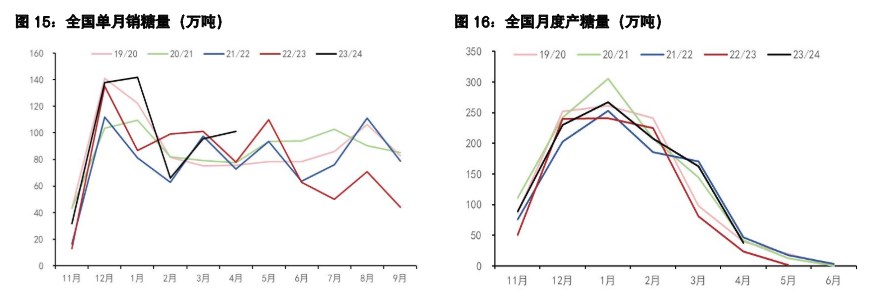

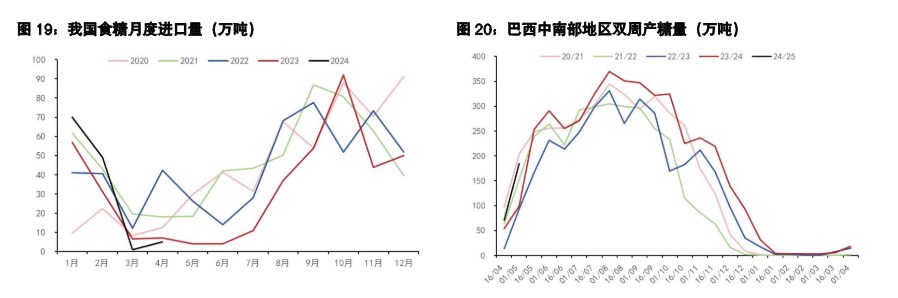

本榨季以来进口食糖、糖浆和预拌粉增速明显,叠加国内库存转为同比增加,基本面转弱。长周期来看糖价或处于下行趋势,但短周期可能会受到市场一致性预期、国内强商品周期以及糖浆政策影响,糖价走势反复摇摆,策略上建议逢反弹逐步加空,急跌时平仓离场。

研报正文

【白糖】

【重点资讯】

周一白糖期货价格反弹,郑糖 9 月合约收盘价报 6201 元/吨,较之前一交易日上涨52 元/吨,或0.85%。

现货方面,广西制糖集团报价区间为 6510-6630 元/吨,广西南华 4 次报价累计上调40 元/吨;云南制糖集团报价区间为 6310-6340 元/吨,云南南华 2 次报价上调 10 元/吨;加工糖厂主流报价区间为6720-6900元/吨,个别上调 10 元/吨。部分终端客户适时采购,成交尚可。广西现货-郑糖主力合约(sr2409)基差309 元/吨。

外盘方面,5 月 27 日(周一)为美国“阵亡将士纪念日”,纽约 ICE 原糖市场休市一天,同时欧洲ICE白糖市场也因“春季银行假日”休市一天,周二恢复正常交易。

【交易策略】

全球主要产糖国下年度增产的预期强化,原糖价格持续承压。近期内外价差大幅收窄,配额外进口窗口重启。本榨季以来进口食糖、糖浆和预拌粉增速明显,叠加国内库存转为同比增加,基本面转弱。长周期来看糖价或处于下行趋势,但短周期可能会受到市场一致性预期、国内强商品周期以及糖浆政策影响,糖价走势反复摇摆,策略上建议逢反弹逐步加空,急跌时平仓离场。

【棉花】

【重点资讯】

周一郑州棉花期货价格下跌,郑棉 9 月合约收盘价报 15465 元/吨,较前一交易日下跌75 元/吨,或0.48%。现货方面,新疆库 31/41 双 28 或双 29 含杂较低提货报价在 15950-16700 元/吨,报价持平。内地库皮棉基差和一口价资源 21/31 双 28 或双 29 低杂提货报价在 16500-16800 元/吨,报价持平。当前纺企订单疲软持续,纱线库存仍在缓慢累计,纺企降价去库存,皮棉原料随买随用。

外盘方面,5 月 27 日(周一)为美国“阵亡将士纪念日”,纽约 ICE 美棉市场休市一天。

【交易策略】

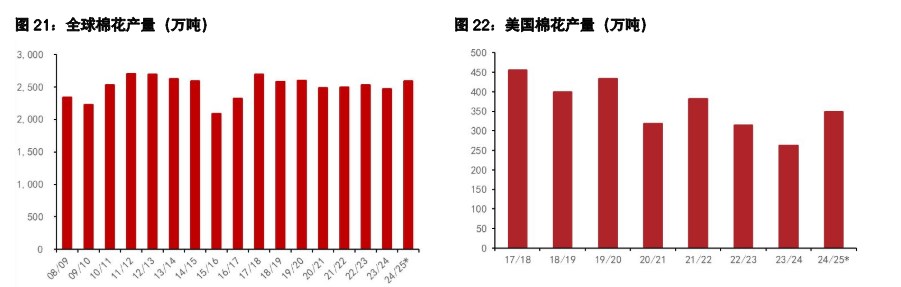

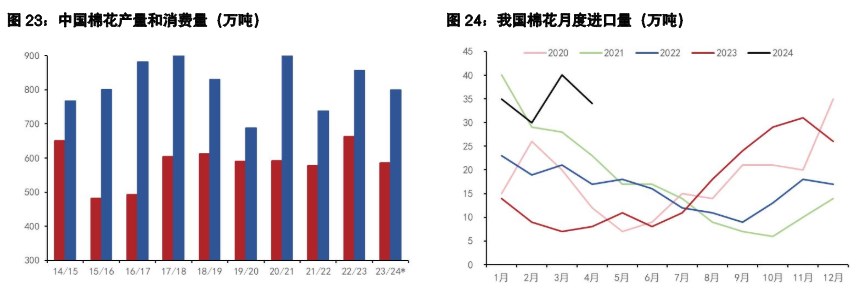

美棉前期低价兑现了下年度增产预期,叠加美棉出口利好,使得近期美棉价格连续大幅反弹。国内方面,郑棉反弹的驱动在于美棉价格反弹以及国内强商品周期。从供需来看国内利空较多,供应端国内进口量同比大增,未来可能发放滑准税配额。另一方面新棉种植同样良好。需求端目前正处于淡季,且纺纱利润微薄,棉花下游需求疲软,策略上建议逢反弹加空。