矿端偏紧状态维持 锌价下方有支撑

行情复盘

5月30日,沪锌期货主力合约收跌1.44%至24710.0元。

风险提示

俄乌局势及欧天然气供应,欧美货币政策,仓单库存。

现货市场

截止至 2024 年5 月28 日,精炼锌升贴水维持在贴水 135 元/吨附近,较上一交易日上涨20 元/ 吨。从季节性角度分析,当前现货升贴水较近 5 年相比维持在较低水平。

后市展望

短期锌精矿供应紧张的局面短期难以改善,加工费仍低位运行。需求端,截至5 月 24,镀锌产能利用率为 65.83%,较上周下降 0.07%。基本面上,矿端偏紧状态维持,锌价下方有支撑。策略方面,逢低做多或者观望。

研报正文

供需数据:

(1)现货方面,升水持稳。整体看,截止至 2024 年5 月28 日,精炼锌升贴水维持在贴水 135 元/吨附近,较上一交易日上涨20 元/ 吨。从季节性角度分析,当前现货升贴水较近 5 年相比维持在较低水平。

外盘方面,截止至 2024 年 05 月 28 日,LME 近月与 3 月价差报价为-57.35 美元/吨,3 月与 15 月价差报价为贴水 19.5 美元/吨,近月与3 月价差报价较上一日减少 9.08 美元/吨。从季节性角度分析,当前LME 近月与 3 月价差较近 5 年相比维持在较低水平。

(2)库存方面,截止至2024 年 05 月 24 日,上海期货交易所精炼锌库存为 129,083 吨,较上一周减少 1,483 吨。从季节性角度分析,当前库存较近五年相比维持在平均水平。

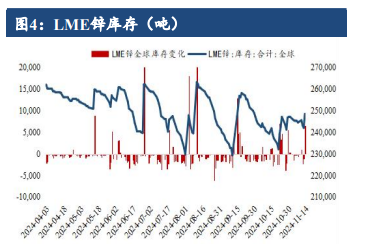

海外库存:截止至 2024 年 05 月 24 日,LME 锌库存为257,225 吨,较上一交易日减少 400 吨,注销仓单占比为 12.67%。从季节性角度分析,当前库存较近五年相比维持在较高水平。

行情回顾:

今日沪锌主力合约 2407 收报 24710 元/吨,跌 360 元/吨,跌幅为 1.5%。

逻辑观点:

矿端偏紧,TC 维持低位,锌价震荡走强。原料供应端,本周锌精矿港口库存 8 万吨,周环比下降 2.8 万吨,港口库存持续减少。当前国内锌精矿供应紧张,冶炼厂原料库存不足,市场流通货源偏紧。短期锌精矿供应紧张的局面短期难以改善,加工费仍低位运行。需求端,截至5 月 24,镀锌产能利用率为 65.83%,较上周下降 0.07%。基本面上,矿端偏紧状态维持,锌价下方有支撑。策略方面,逢低做多或者观望。

风险关注:

俄乌局势及欧天然气供应,欧美货币政策,仓单库存