基本面变化不大 白糖期价受资金打压

行情复盘

5月31日,白糖期货主力合约收跌1.15%至6120.0元。

持仓量变化

5月31日收盘,白糖期货持仓量:+33946手至401328手。

背景分析

元指数走强给大宗商品带来压力,市场出现普跌。印度季风提前到达,有利于今年甘蔗的生长,对糖价构成压力。原糖震荡偏弱态势。

后市展望

原糖走弱,国内基本面变化不大,资金顺势打压郑糖,近期或创新低。

研报正文

一、行情回顾与操作建议

周四,纽约原糖期货下跌,主力 7 月合约收低1.04%至18.16 美分/磅。伦敦ICE 白糖期货主力 8 月合约收低 0.6%至 540.1 美元/吨。美元指数走强给大宗商品带来压力,市场出现普跌。印度季风提前到达,有利于今年甘蔗的生长,对糖价构成压力。原糖震荡偏弱态势。

昨日,郑糖主力合约大幅下跌。09 合约收盘 6120 元/吨,下跌71 元或1.15%,增仓 33946 张。国内产区现货价报价下跌,昆明糖报价6290 元,南宁糖报价6500元。原糖走弱,国内基本面变化不大,资金顺势打压郑糖,近期或创新低。

二、行业要闻

印度媒体商业专线报道称,印度农业部已将 2024/25 年度食糖产量目标下调至 4.7 亿公吨。当前 2023/24 年度印度食糖消费量预计将创下2900万吨新记录,比上一年度增长 4%。

巴西 MDIC 和 Secex5 月 27 日发布数据,5 月前17 个工作日出口235万吨糖和糖蜜,而上年 5 月出口量为 241 万吨。今年5 月食糖平均销售价485.4 美元/吨,上年 5 月为 489.2 美元/吨。

据了解,上江糖厂于 5 月 26 日收榨。标志着 2023/24 榨季云南榨季生产圆满落下帷幕。虽然本榨季云南出糖率继续保持在13%以上,但因国内甘蔗种植面积难增,境外甘蔗入境困难,导致补充的功效没能达到预期,最终产量增幅不大。

据巴西甘蔗技术中心 (CTC) 的报告显示,中南部2024/25 榨季4 月份平均单产为每公顷 85.6 吨,比上榨季的 84.3 吨/公顷增加2%。据CTC 称,单产的提高尚未反应当前的气候情况,而是反映了上一年度冬季降雨较多,这有利于 2024/25 榨季的早期甘蔗。此外,宿根甘蔗占4 月份收获量的16%,往常该比例通常在 5%。

一制糖商预计欧盟最大产糖国法国 2023/24 年度的白糖产量为420 万吨,较上年度增长 5.8%,但仍较前四个年度的平均水平低1%。

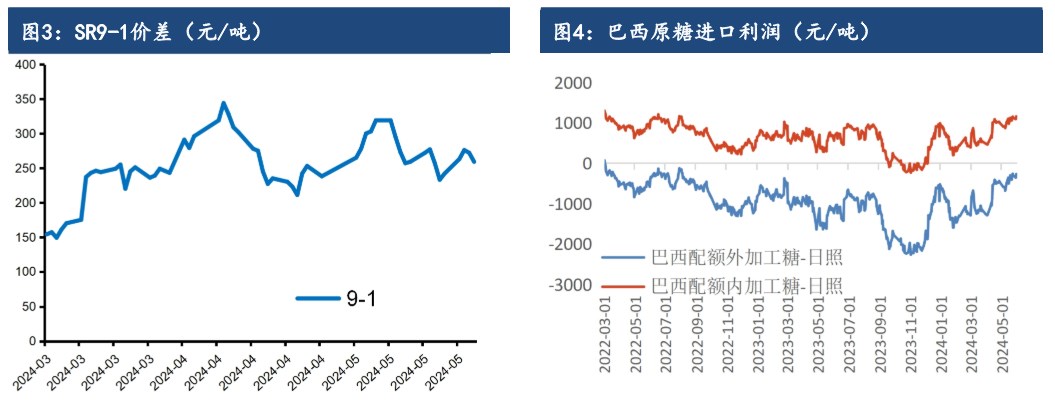

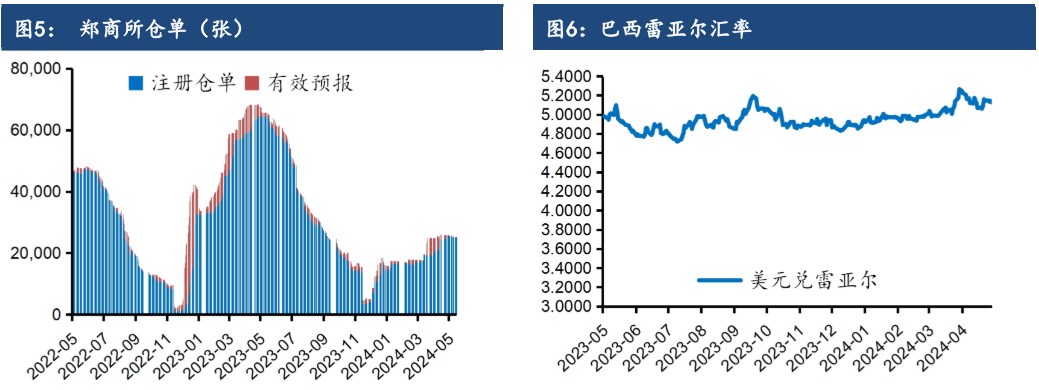

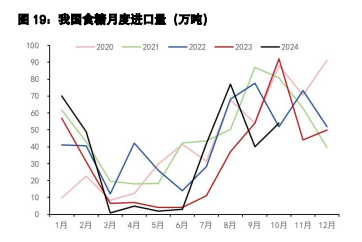

三、数据概览