白糖内外维持弱势震荡 棉花回调至成本线附近

行情复盘

6月11日,白糖期货主力合约收跌1.70%至6194.0元。

资金流向

6月11日收盘,白糖期货资金整体流出2.30亿元。

背景分析

4月421万吨,同比增加40万吨,库存从同比减少转变为同比增加。

后市展望

总体郑糖走势预计继续跟随外盘震荡,但短期内仍然面临一定的支撑。

研报正文

【白糖】

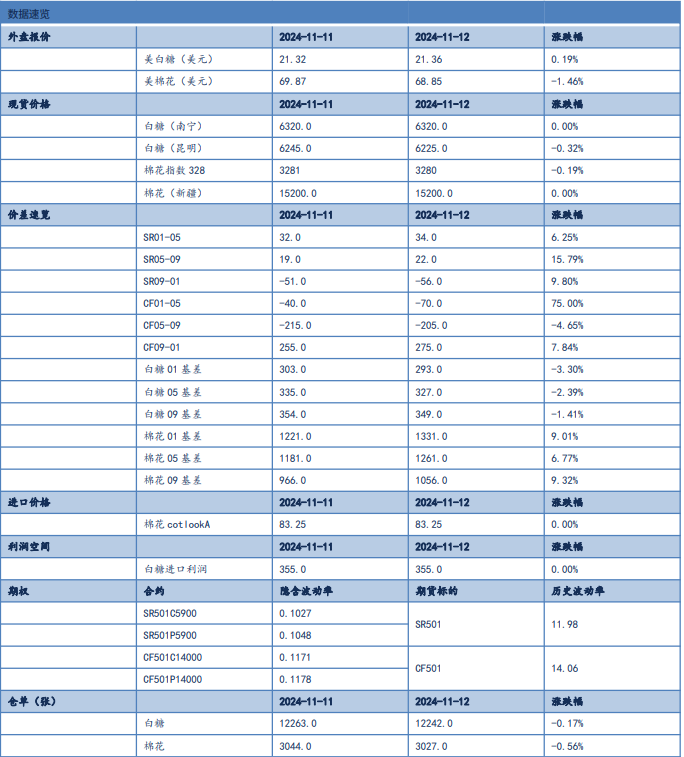

1.现货:南宁6560(-10)元/吨,昆明6325(-45)元/吨

2.基差:南宁1月658;3月679;5月691;7月319;9月416;11月621

3.生产:巴西5月上半月产量环比和同比继续增加,预估超前预期,新产季制糖比维持高位预计让产量也维持高位,总体产量预计维持在4000万吨以上;印度和泰国减产兑现,但是总体产量好于预期。国内广西甘蔗种植面积恢复性增长,全国糖厂压榨结束,本产季全国最终产量可能增加到1000万吨。

4.消费:国内情况,需求端暂时正常,下游备货进入平淡季节。

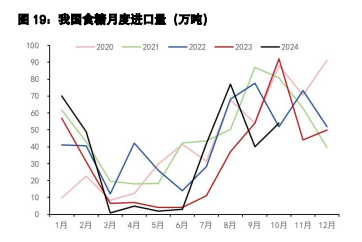

5.进口:1-4月进口125万吨,同比增加23万吨,本产季进口总量313万吨,同比增加34万吨,预计二季度进口总量处于历史低位区间。进口配额外空间即将打开,关注后续进口买船和到港情况。

6.库存:4月421万吨,同比增加40万吨,库存从同比减少转变为同比增加。

7.总结:国际市场巴西压榨进入新产季,市场关注点来到巴西产量的兑现,对印度和泰国减产的兑现的交易完毕,国际糖价偏空弱势走势,巴西压榨月度数据同比增加,新糖上市预计让原糖价格偏弱运行。近期外盘回调中遇到阶段性买盘支撑,郑糖进一步下行略显犹豫,短期内受到进口成本支撑出现反弹,总体郑糖走势预计继续跟随外盘震荡,但短期内仍然面临一定的支撑。

【棉花】

1.现货:新疆16157;CCIndex3218B 16321

2.基差:新疆1月1177,3月1177;5月1151;7月1352;9月1162;11月1096

3.生产:USDA5月报告本产季继续调增消费和贸易,调减全球期末库存,新产季预期增产明显。产业端国内市场下游纺纱织布产能开工率环比持续下调。

4.消费:国际情况,USDA5月报告消费和贸易调增,期末库存环比调减;国内市场下游近期去库速度减慢,终端消费表现无亮点。

5.进口:3月进口30万吨,同比增加19万吨,进口利润打开让本年度进口同比预计继续增加。

6.库存:纺企棉花原料库存偏低且稳定,并没有表现出备货迹象,下游产品去库速度减慢,仍然需要终端消费改善。

7.总结:美棉继续弱势回调,近期内盘驱动缺乏,郑棉回调至成本线附近,产业链利润开始向下游修复,继续观察下游消费表现和全球新棉种植情况。