受USDA供需报告利空影响 棉花价格偏弱运行

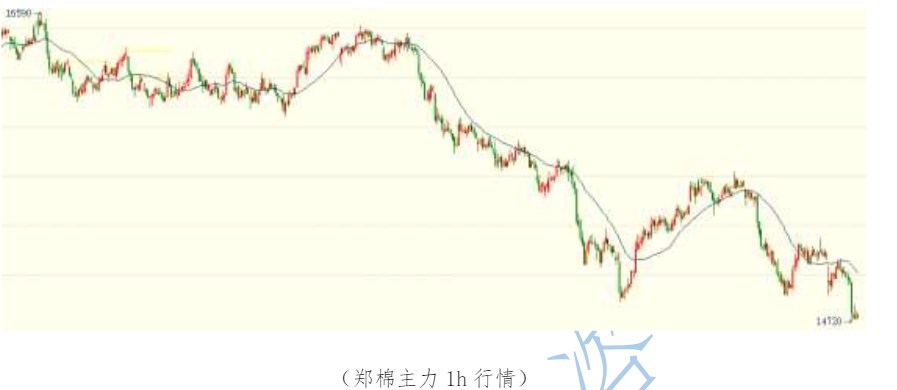

行情复盘

6月13日,棉花期货主力合约收跌1.83%至14760.0元。

资金流向

6月13日收盘,棉花期货资金整体流入6665.97万元。

背景分析

需求上,下游需求进入淡季,需求不佳,棉纱购销难有升温。棉花销售量同比依然偏低;下游纺纱开工略有回落,接单一般,纱线持续累库,原料刚需补库为主。纺织开机回落,订单减少。

后市展望

短期受到 USDA 供需报告利空,以及国内需求偏弱影响,郑棉盘面偏弱运行。不过国内并未有太大利空题材交易,上方长线空单可顺势止盈。国内关注潜在天气炒作风险,短线观望为主。

研报正文

【策略分析】

国外方面,美棉播种顺利,植棉区墒情较好,有增产预期;美农最新供需报告中调整美棉期末库存,施压美棉盘面。

国内供应总量充足,内地棉库存偏高;进口棉方面,港口库存小幅回落。美棉周度发运有所回落,未发运订单依然同比偏高。港口外棉库存压力依然较大。9 月后疆棉运费下调政策将施压远月棉价,贸易企业积极销售。

国际贸易上,欧美对疆棉的限制依然没有解除;美国服装销售有所好转,零售商及批发商库存环比继续回落,关注美国补库周期启动时点。

新疆植棉面积降幅有限,且疆棉长势良好,单产有提升预期。不过随着南疆、北疆气温均升至常年偏高水平,关注天气炒作的升温。需求上,下游需求进入淡季,需求不佳,棉纱购销难有升温。棉花销售量同比依然偏低;下游纺纱开工略有回落,接单一般,纱线持续累库,原料刚需补库为主。纺织开机回落,订单减少。

短期受到 USDA 供需报告利空,以及国内需求偏弱影响,郑棉盘面偏弱运行。不过国内并未有太大利空题材交易,上方长线空单可顺势止盈。国内关注潜在天气炒作风险,短线观望为主。

【期现行情】

期货方面:

截至收盘,CF2409,-1.83%,报 14760 元/吨,持仓+21418 手。

现货方面:

6 月 13 日,1%关税下美棉 M1-1/8 到港价-173,报 14081 元/吨;国内 3128B 皮棉均价 -209,报 15907 元/吨;全国 32s 纯棉纱环锭纺价格 22971 元/吨,稳定;纺纱利润为 473.3 元/吨,增加 229.9 元/吨。内外棉价差缩窄 36 元/吨为 1826 元/吨。

【基本面跟踪】

消息上:

美国农业部 6 月供需报告:美国棉花

①6 月美国 2024/2025 年度棉花种植面积预期 1067 万英亩,5 月预期为 1067 万英亩,环比持平;

②6 月美国 2024/2025 年度棉花收获面积预期 913 万英亩,5 月预期为 913 万英亩,环比持平;

③6 月美国 2024/2025 年度棉花单产预期 842 磅/英亩,5 月预期为 842 磅/英亩,环比持平;

④6 月美国 2024/2025 年度棉花产量预期 1600 万包,5 月预期为 1600 万包,环比持平;

⑤6 月美国 2024/2025 年度棉花总供应量预期 1886 万包,5 月预期为 1841 万包,环比增加 45 万包;

⑥6 月美国 2024/2025 年度棉花总消耗量预期 1490 万包,5 月预期为 1490 万包,环比持平;

⑦6 月美国 2024/2025 年度棉花期末库存预期 410 万包,5 月预期为 370 万包,环比增加 40 万包。

基本面:

据国家棉花市场监测系统,截至 2024 年 6 月 7 日,全国皮棉加工率为 99.9%;全国销售率为 80%。

按照国内棉花预计产量 590.3 万吨测算,截至 6 月 7 日,累计交售籽棉折皮棉 590.3 万吨,同比-81.1 万吨;累计加工皮棉 589.9 万吨,同比-78.5 万吨;累计销售皮棉 472.3 万吨,去年同期 633.4 万吨。

美国农业部:截至 5 月 30 日当周,美国 23/24 年度陆地棉出口净销售为 13.9 万包,前一周为 22.3 万包; 24/25 年度陆地棉净销售 5.4 万包,前一周为 7.8 万包;23/24 年度陆地棉出口装船 15.7 万包,前一周为 17.2 万包;23/24 年度对中国陆地棉净销售 7.2 万包,前一周为 19.2 万包;24/25 年度对中国陆地棉净销售 0.2 万包,前一周为 0.4 万包;23/24 年度对中国陆地棉累计销售 503.4 万包,前一周为 496.2 万包;23/24 年度对中国陆地棉出口装船 5.6 万包,前一周为 5.3 万包;23/24 年度对中国陆地棉累计装船 407.2 万包,前一周为 401.6 万包;23/24 年度对中国陆地棉未装船为 96.2 万包,前一周为 94.6 万包;24/25 年度对中国陆地棉未装船为 4.8 万包,前一周为 4.6 万包。

库存方面,据 Mysteel,截止 6 月 7 日,棉花商业总库存 315.91 万吨,环比上周减少 8.67 万吨。 其中,新疆地区商品棉 199.39 万吨,周环减少 7.84 万吨。内地地区商品棉 58.72 万吨,周环比减少 1.23 万吨。

据 Mysteel 调研显示,截止至 6 月 6 日,进口棉花主要港口库存周环比增 0.7%,总库存 57.8 万吨。其中,山东地区青岛、济南港口及周边仓库进口棉库存约 48.7 万吨,周环比增 0.4%,同比库存高 123%;江苏地区张家港港口及周边仓库进口棉库存约 5.1 万吨,其他港口库存约 4 万吨。

下游方面,截至 6 月 7 日当周,纱厂纱线库存天数 27.5 天,环比+0.4 天;开机率 76.6%,环比-3.1%;纺企棉花折存天数为 29.8 天,环比-0.3 天。

纺织方面,截至 6 月 7 日当周,下游织厂开工率为 49.6%,环比-2.7%。坯布库存天数为 24.49 天,前值 24.42 天。

截至 6 月 7 日,纺织企业订单天数为 12.85 天,前值为 12.71 天。