沪镍海内外库存持续走高 碳酸锂延续供强需弱格局

行情复盘

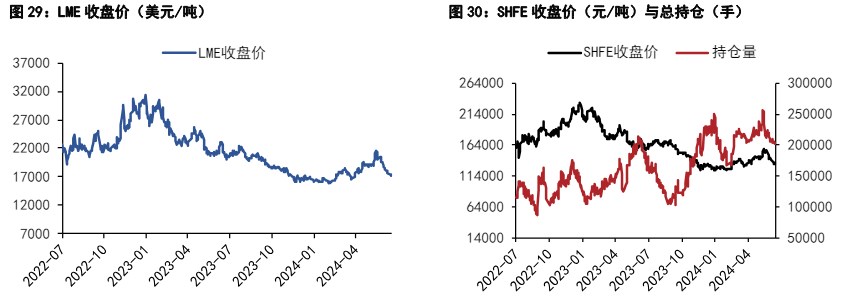

6月21日,沪镍期货主力合约收跌1.20%至133510.0元。

持仓量变化

6月21日收盘,沪镍期货持仓量:-5744手至64627手。

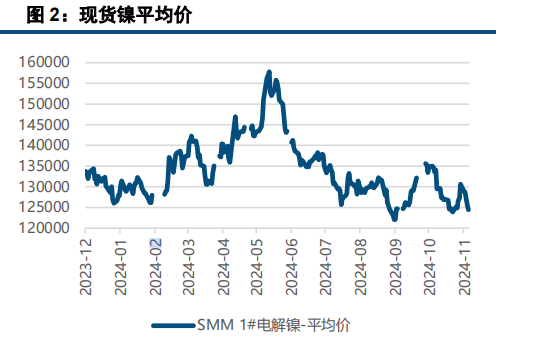

现货市场

周五现货价报 134650-138200 元/吨,均价较前日+1175 元,周内-3025 元。俄镍现货均价对近月合约升贴水为-100 元,较前日-50,周内涨跌+50;金川镍现货升水报 2700-3000 元/吨,均价较前日-50 元,周内涨跌 +100。

背景分析

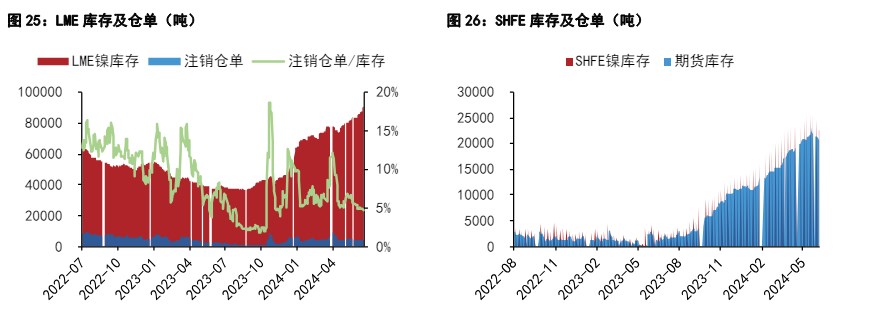

供需方面,原生镍市场仍维持宽松格局,海内外库存持续走高,周五 LME 镍库存报 90450 吨,较前日库存+54 吨,周内库存+2970 吨。

研报正文

【沪锡】

供给方面,广西华锡停产检修,缅甸锡矿进口减少,后续国内供应端整体偏紧。海外刚果金新锡矿矿山正式投产,海外供应边际宽松。需求方面,终端消费边际走势分化,光伏乘用车市场数据走弱;国内智能手机 5 月产量 9225 万台,同比增加 4%。库存方面,国内外库存整体趋稳维持高位。沪锡预计呈现震荡走势。国内主力合约参考运行区间:240000 元-290000 元。海外伦锡参考运行区间: 29000 美元-38000 美元。

【沪镍】

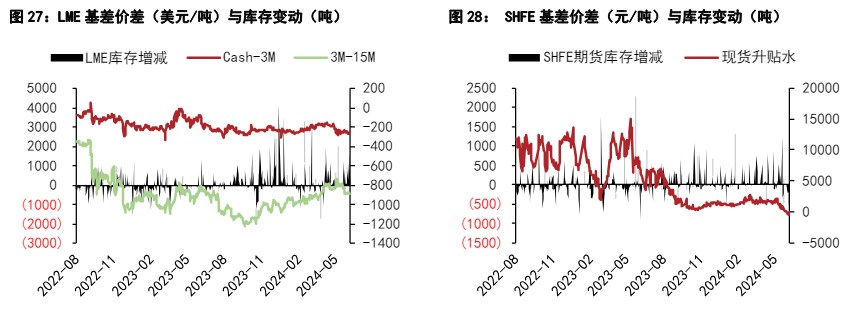

周五 LME 镍三月收盘价 17170 美元,当日-1.18%,周内-2.72%。沪镍主力下午收盘价 133510 元,当日-1.40%,周内-2.55%。供需方面,原生镍市场仍维持宽松格局,海内外库存持续走高,周五 LME 镍库存报 90450 吨,较前日库存+54 吨,周内库存+2970 吨。

成本端,镍矿价格高位持稳,Mysteel 红土镍矿 CIF 价格环比持平,Ni:1.3%镍矿报 32 美元/湿吨,Ni:1.5%镍矿报 46-47 美元/湿吨,Ni:1.8% 镍矿报 71-72 美元/湿吨。现货市场方面,多数品牌升水有所上调,但整体成交转淡。

周五现货价报 134650-138200 元/吨,均价较前日+1175 元,周内-3025 元。俄镍现货均价对近月合约升贴水为-100 元,较前日-50,周内涨跌+50;金川镍现货升水报 2700-3000 元/吨,均价较前日-50 元,周内涨跌 +100。预计沪镍近期震荡,主力合约运行区间参考 130000-140000 元/吨。

【碳酸锂】

五矿钢联碳酸锂现货指数(MMLC)早盘报 93,474 元,较上一工作日-0.33%,其中 MMLC 电池级碳酸锂报价 93,000-97,000 元,均价较上一工作日-500 元(-0.52%),工业级碳酸锂报价 89,000-93,000 元与前日持平。LC2407 合约收盘价 91,900 元,较前日收盘价-2.65%,主力合约收盘价贴水 MMLC 电碳平均报价 3,100 元。SMM 澳大利亚进口 SC6 锂精矿 CIF 报价 1040-1170 美元/吨,均价较前日0.45%。

近期下游进入年中相对淡季,供强需弱格局可能会延续数周。SMM 周度产量维持高位,当周国内显性库存突破 10 万吨。碳酸锂临近 9 万,上游可能会有较强的挺价意愿,上调贴水。下游试探性采买以满足长协、客供外原料自给。短期基本面预计继续弱势,但锂价底部,留意上游减停产、宏观情绪转好影响盘面。今日广期所碳酸锂 2411 合约参考运行区间 92,000-98,000 元/吨。