棉花下游需求偏弱 价格短期窄幅震荡

行情复盘

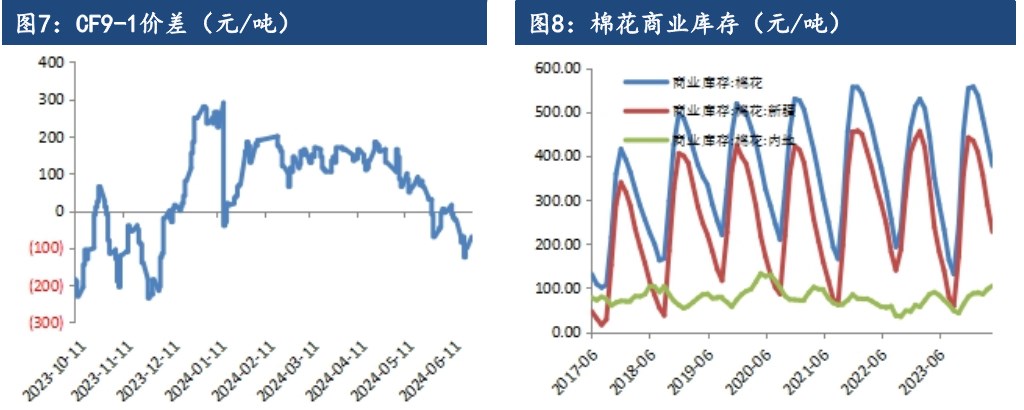

6月28日,棉花期货主力合约收涨0.10%至14705.0元。

资金流向

6月28日收盘,棉花期货资金整体流出1.09亿元。

现货市场

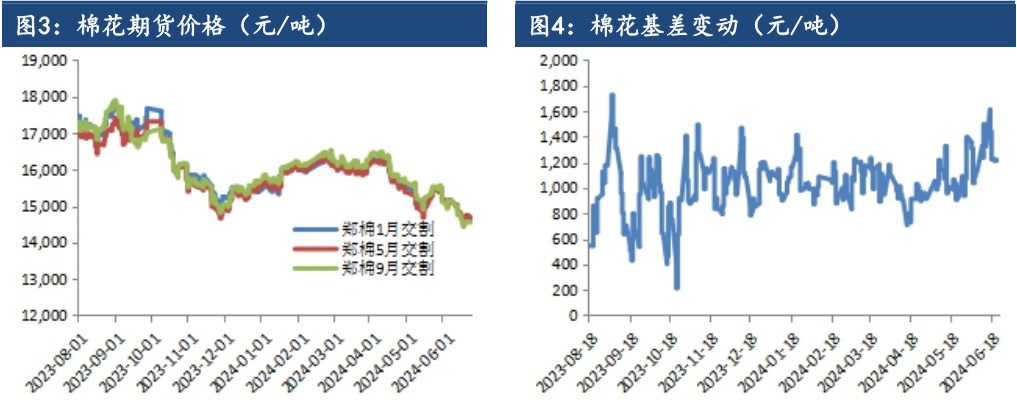

现货方面,2023/24 北疆机采3129/29B/杂 3.5 内较多销售基差报价暂在 CF09+1050 及以上,疆内自提。

后市展望

国内棉花市场基本面驱动不强,整体供应充足,下游需求偏弱。市场关注29 日凌晨 USDA 发布的播种面积和季度库存报告,短期窄幅震荡。

研报正文

一、行情回顾与操作建议

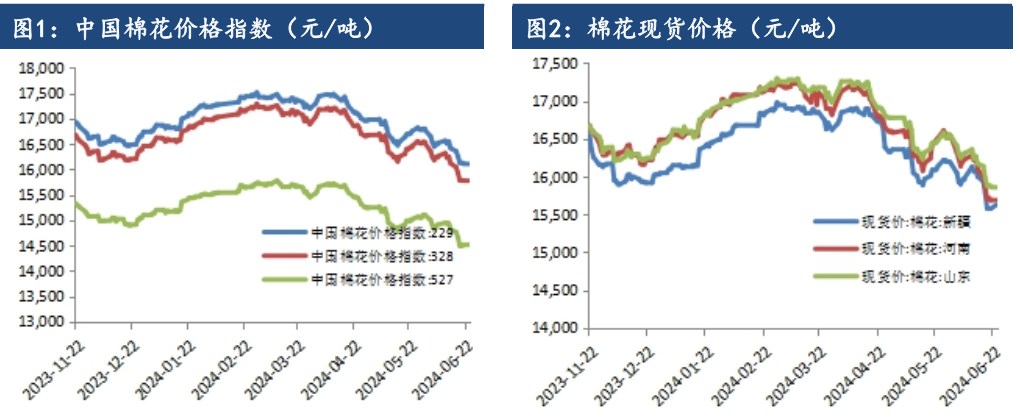

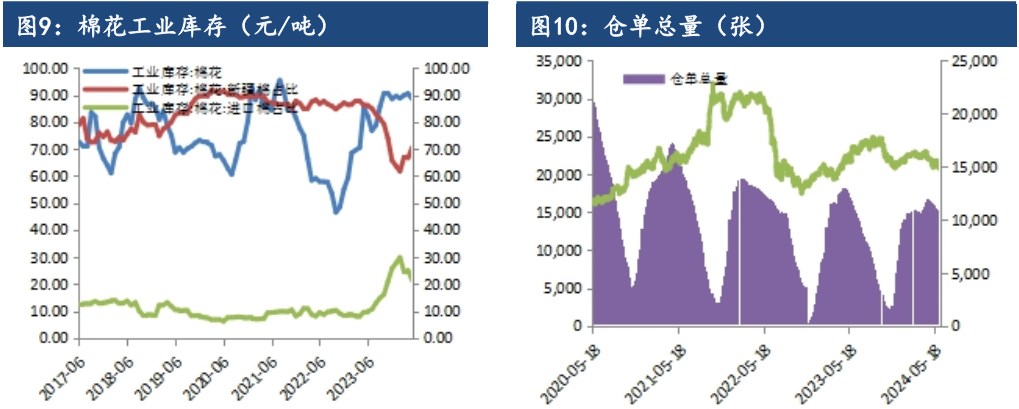

面积报告公布在即,郑棉维持减仓震荡。现货方面最新棉花价格指数328级在 15826 元/吨,较上一交易日跌 4 元/吨。现货方面,2023/24 北疆机采3129/29B/杂 3.5 内较多销售基差报价暂在 CF09+1050 及以上,疆内自提。

本周纯棉纱市场整体行情依旧较为清淡,纱价小幅阴跌主导,纺企让价出货。开机方面,继续下滑,内地纺企限产现象较为普遍,新疆地区纺企限产也逐步增加,贸易商库存较低但仍不考虑大量补库。全棉坯布市场弱势运行,厂家库存持续积累,门店仓库中的坯布量出货速度也放缓,目前织厂整体坯布库存在35天附近,现在织厂陆续降价,但是去库存效果并不理想。

USDA 发布的周度销售报告显示美棉出口大幅下降,但美棉产区干旱覆盖率大幅上升,多空交织。印度气象部门报告称,季风已向该国大部分地区推进。截至6 月 27 日,全国降雨量比长期平均水平低 17%,由于缺乏水分,农作物播种进度落后于计划。巴西(98.5%)棉花总的收割进度为6.9%,较去年同期快4.6个百分点。国内棉花市场基本面驱动不强,整体供应充足,下游需求偏弱。市场关注29 日凌晨 USDA 发布的播种面积和季度库存报告,短期窄幅震荡。

二、行业要闻

据美国农业部,截至 2024 年 6 月 25 日,美国棉花产区受干旱影响的地区占比 16%,上周 9%,去年同期 18%。

USDA:截止 6 月 20 日当周,2023/24 美陆地棉周度签约2.05 万吨,周降 52%,较前四周平均水平降 50%;其中中国签约0.45 万吨,巴基斯坦签约 0.38 万吨;2024/25 年度美陆地棉周度签约1.53 万吨,其中中国签约 0.81 万吨,危地马拉签约 0.24 万吨;2023/24 美陆地棉周度装运3.2 万吨,周降 29%,较前四周平均水平降21%,其中中国装运0.65万吨,巴基斯坦装运 0.51 万吨。

三、数据概览