橡胶关注库存周期拐点到来 尿素上游工厂库存水平仍偏低

行情复盘

7月3日,尿素期货主力合约收涨2.95%至2162.0元。

持仓量变化

7月3日收盘,尿素期货持仓量:+19570手至221167手。

背景分析

由于装置故障频繁使得日产未能如期提升,尿素上游工厂库存水平仍然偏低。

后市展望

中国尿素行业高供应成为常态,农业需求采购集中度不足,工业需求十分有限,实盘尤其高价成交乏力,制约尿素走势的上行空间,逢反弹高位沽空的策略保持有效。

研报正文

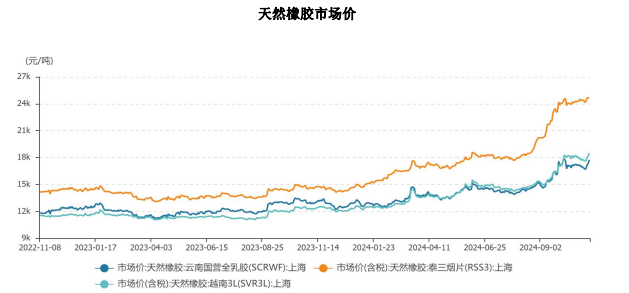

【橡胶】

下半年开始,全球天然橡胶行业逐渐由增产期转入到高产期,新胶供应整体是持续递增的,从泰国原料到中国流通市场价格有转弱迹象。

随着季节性落叶后的开割恢复,国内外产区终于全面进入季节性增产阶段,6月天然橡胶现货已经不那么紧张,未来原料供应放量趋势明显。

据悉,云南地区替代种植指标陆续入境,当地加工厂原料短缺问题得到缓解,也对原料收购价格形成压制。泰国等海外主产区新胶批量上市,后续船货到港预期增加,目前青岛港口库存仍在缓慢去化,关注库存周期拐点的到来。

总的来看,2024-2025割胶年度生产进度略显滞后,前期损失的产量有待追赶,东南亚7-9月雨季天气扰动仍存,观察上下游边际增量是否匹配,及其对供需平衡格局的改变。

【尿素】

短期来看,尿素期货盘面表现较为抗跌,出现明显的修复性反弹,但长期基本面并不支持大涨。

当前最主要的利好支撑因素是,由于装置故障频繁使得日产未能如期提升,尿素上游工厂库存水平仍然偏低。

下游方面,6月下旬以来多地区降雨增加,令北方农业追肥需求有一定释放空间。此外,印度IPL发布不定量尿素进口标购,7月8日开标,有效期至18日,最晚船期8月27日,国内法检政策尚未放开出口,对供需的实质性影响微弱,但仍有一定情绪上的提振。

然而长期来看,中国尿素行业高供应成为常态,农业需求采购集中度不足,工业需求十分有限,实盘尤其高价成交乏力,制约尿素走势的上行空间,逢反弹高位沽空的策略保持有效。