纸浆产能叠加需求压力 价格短期走势偏弱

行情复盘

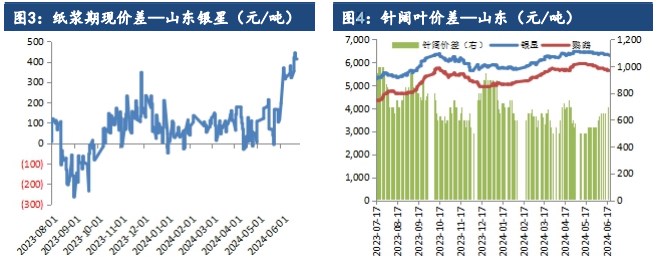

7月8日,纸浆期货主力合约收跌0.72%至5764.0元。

资金流向

7月8日收盘,纸浆期货资金整体流出2466.03万元。

现货市场

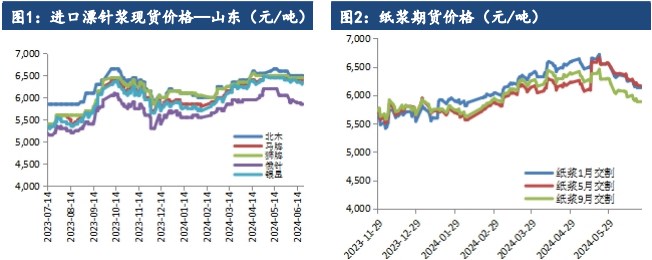

山东木浆市场针叶浆意向成交价格区间为5850-6750 元/吨,较上一个工作日收盘价格持稳,其中山东银星报价为 6250-6250 元/吨。

背景分析

供应端,海外市场变动有限,国内市场面临阔叶浆新增产能释放压力。需求端,白卡纸厂维持控量发货,部分规格供应偏紧,促涨心态不减。

研报正文

一、行情回顾与操作建议

纸浆期货主力合约前结算价为 5806 元/吨,收盘价为5764 元/吨,整体下跌0.72%。山东木浆市场针叶浆意向成交价格区间为5850-6750 元/吨,较上一个工作日收盘价格持稳,其中山东银星报价为 6250-6250 元/吨。

文化用纸市场,纸厂正常排产,出货相对顺畅;社会面订单跟进不快,经销商出货进程偏缓,心态仍偏谨慎。生活用纸市场,多数纸企开工稳定,供应较为充足,消化库存为主,但下游加工厂观望情绪仍存,采买意向不足,市场交投清淡。包装用纸市场,纸厂库存有限,发货偏紧,供应收窄以及纸厂新接单价格提涨200-300 元/吨。

供应端,海外市场变动有限,国内市场面临阔叶浆新增产能释放压力。需求端,白卡纸厂维持控量发货,部分规格供应偏紧,促涨心态不减;生活用纸企开工积极性一般,部分存检修计划,供应呈现收窄趋势;文化用纸才有需求释放有限,局部地区跟随原料价格下探。今日。针叶浆现货市场价格下行,山东、江浙沪、广东地区部分牌号现货价格下跌 50-100 元/吨,俄针现货报价维持在5700元/吨。产能叠加需求压力,短期走势偏弱。

二、行业要闻

根据生活用纸委员会秘书处调研汇总,2024 年1—3 月,行业新投产现代化产能约 42.8 万 t/a,共 19 台纸机,其中,2 台进口纸机,17台国产纸机,与 2023 年 1—3 月投产产能 30.9 万t/a 相比,产能增幅有所回升。

2024 年 1—3 月的新投产产能中,大中型企业主要项目包括:恒安在广东云浮基地投产 1 台安德里茨的新月型纸机,产能3 万t/a;雨森在辽宁基地投产 1 台维美德(PMP)的新月型纸机,产能3 万t/a;理文在广西基地投产 4 台宝拓的新月型纸机,合计产能10 万t/a;泰盛在湖北和安徽基地各投产 2 台轻良的新月型纸机,合计产能8 万t/a;植护在广西基地投产 1 台西安维亚的新月型纸机,产能2 万t/a。2024年全年,行业计划投产现代化产能超过 220 万t/a。

7 月 2 日,四川凤生纸业科技股份有限公司上交所主板IPO 审核状态变更为终止。因凤生股份及其保荐人撤回发行上市申请,根据《上海证券交易所股票发行上市审核规则》第六十三条的有关规定,上交所终止其发行上市审核。

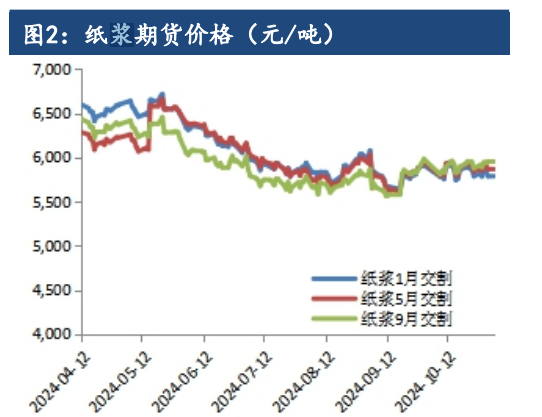

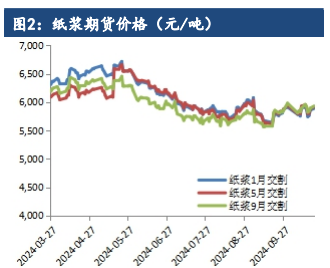

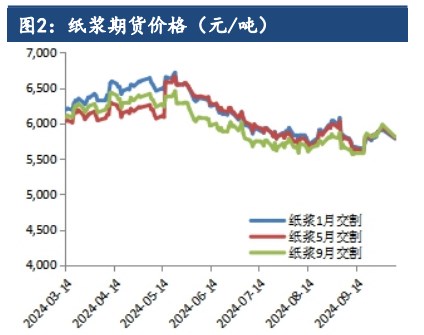

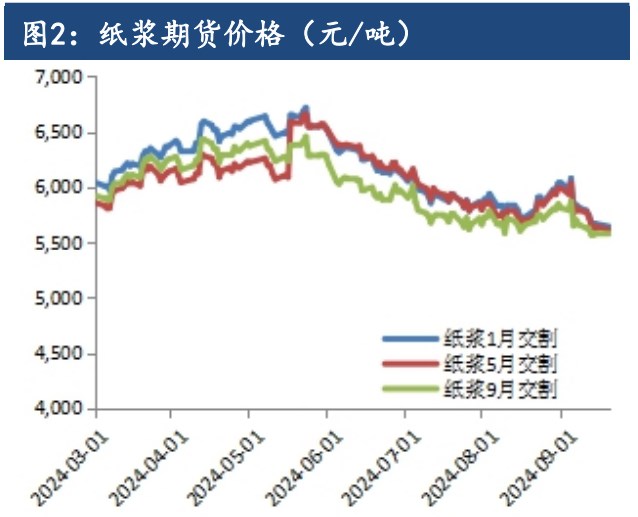

三、数据概览