纸浆供应端暂无亮点 市场主要交易需求淡季

行情复盘

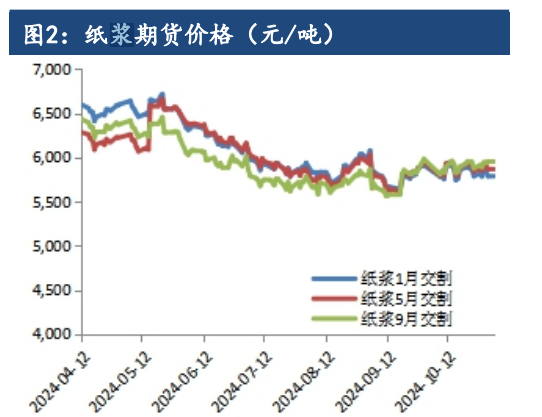

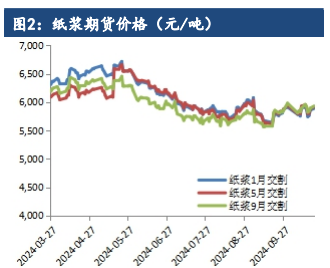

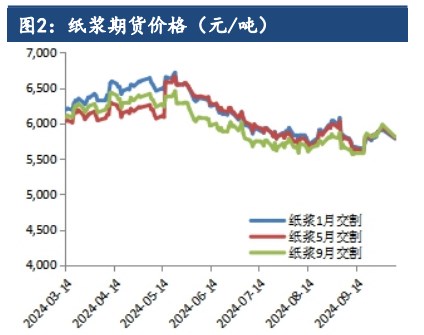

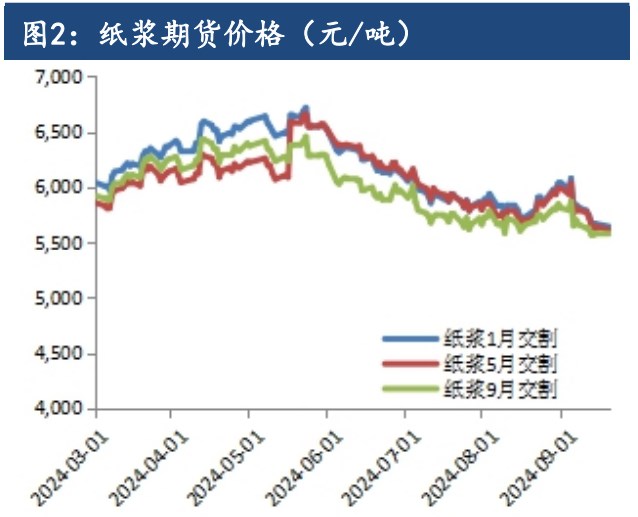

7月9日收盘,纸浆期货主力合约收跌0.49%至5740.0元。

持仓量变化

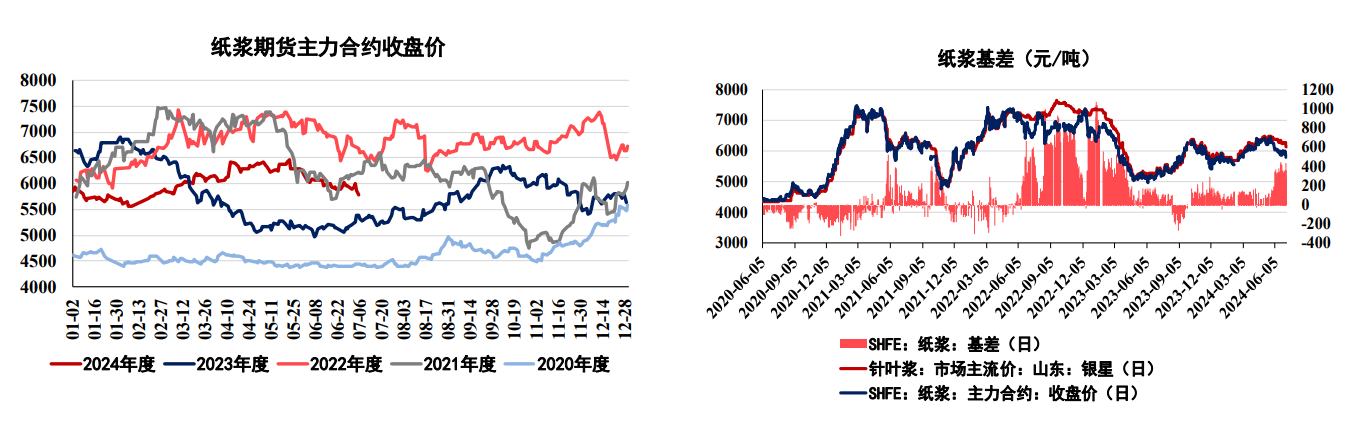

7月9日收盘,纸浆期货持仓量:+6048手至258223手。

期货市场

截至7月5日,纸浆2409合约前20多头持仓138813手(较上一日增加10002手),前20空头持仓176680手(较上一日增加16002手)。

现货市场

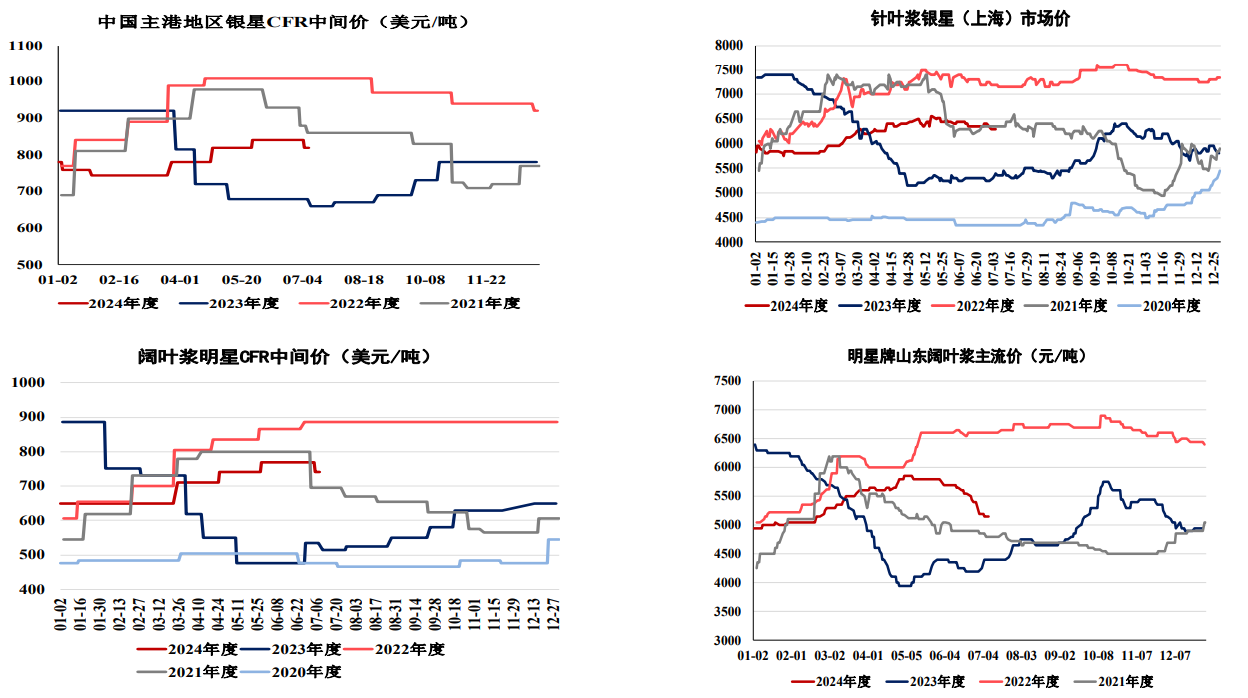

截至7月5日,山东银星6150元/吨(2019年11月至今,山东银星最低4350元/吨,最高7600元/吨,处于近5年55.38的百分位);山东俄针5750元/吨。

研报正文

【纸浆核心观点】

盘面回顾:纸浆主力合约上周先反弹后下跌,开盘5974,最低5780,最高6032,报收5790,跌幅3.02%。截至7月5日,纸浆2409合约前20多头持仓138813手(较上一日增加10002手),前20空头持仓176680手(较上一日增加16002手)。

现货价格:截至7月5日,山东银星6150元/吨(2019年11月至今,山东银星最低4350元/吨,最高7600元/吨,处于近5年55.38的百分位);山东俄针5750元/吨。

进口成本:加拿大雄狮报盘850美元/吨;加拿大月亮报盘850美元/吨;智利银星报盘820美元/吨;加拿大北木报盘870美元/吨;俄针报盘790美元/吨。外盘挺价意愿仍较强,进口成本仍处高位。

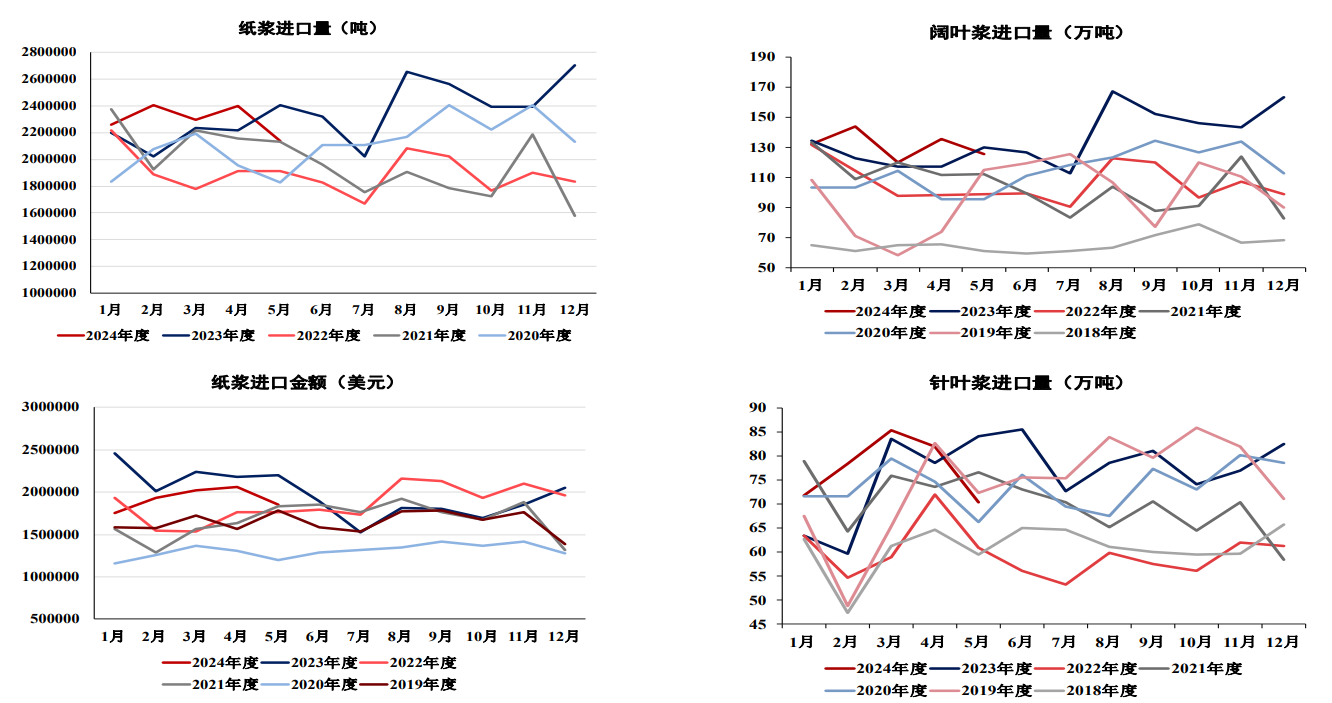

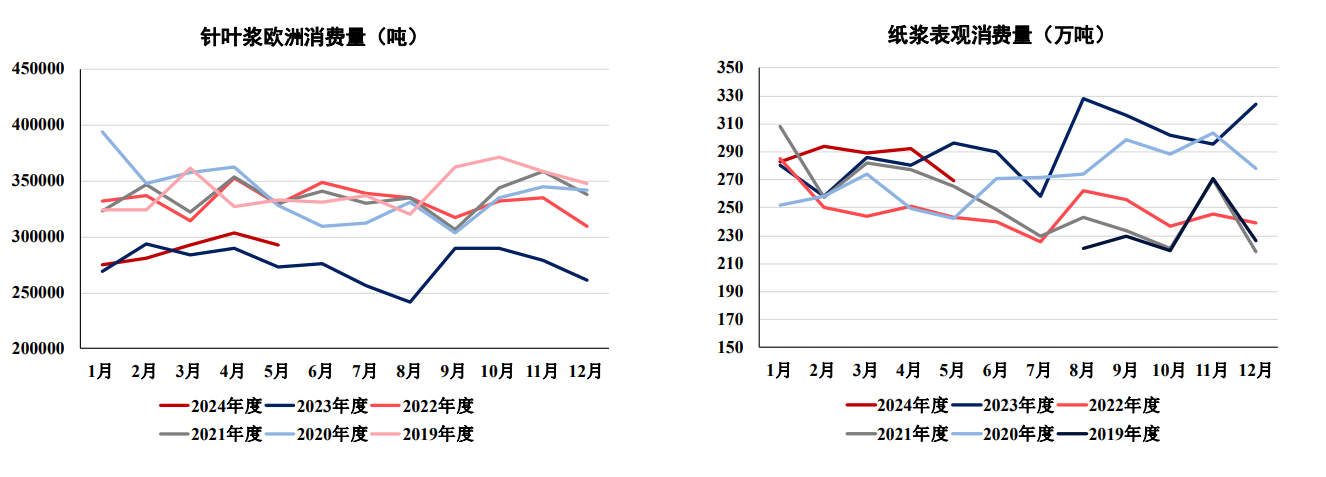

供应:5月针叶浆进口70.4万吨,环比减少14.2%,同比减少16.4%。全年累计进口量387.9万吨,累计同比增加5.0%。部分浆厂发运至中国的数量下降,供应端仍有支撑。

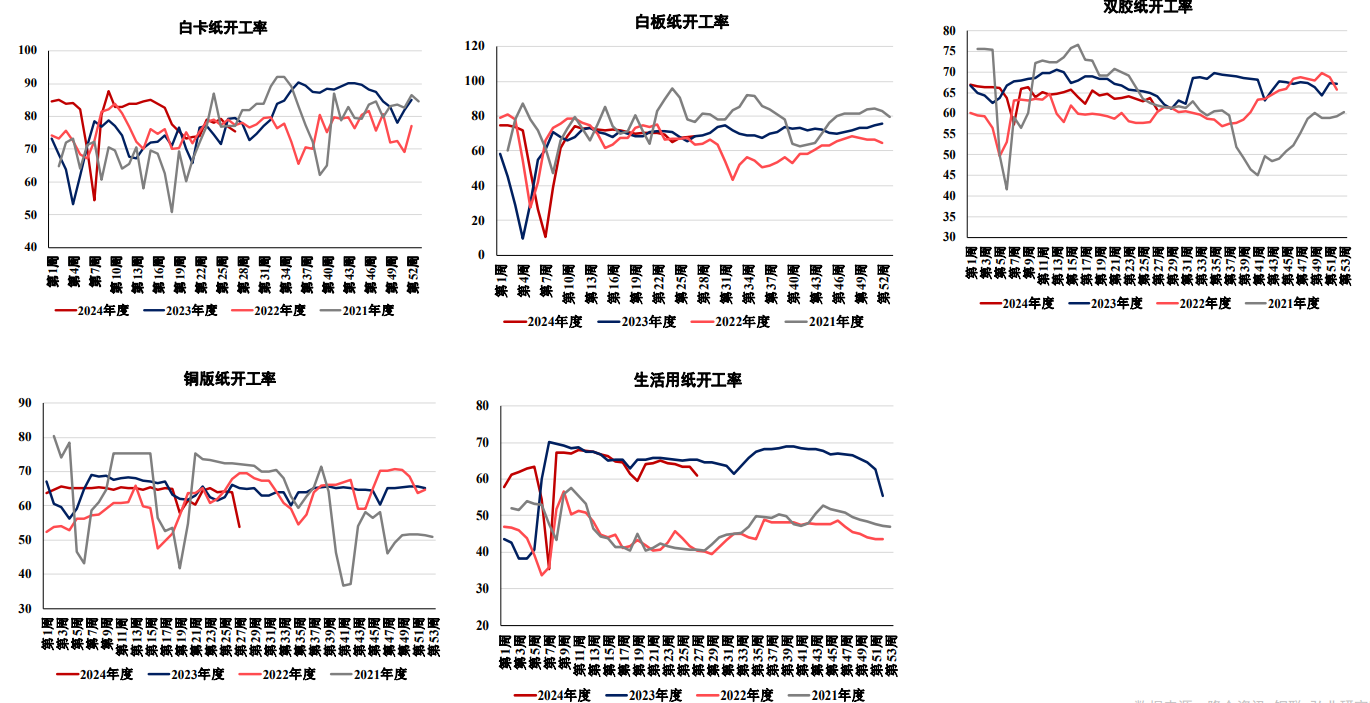

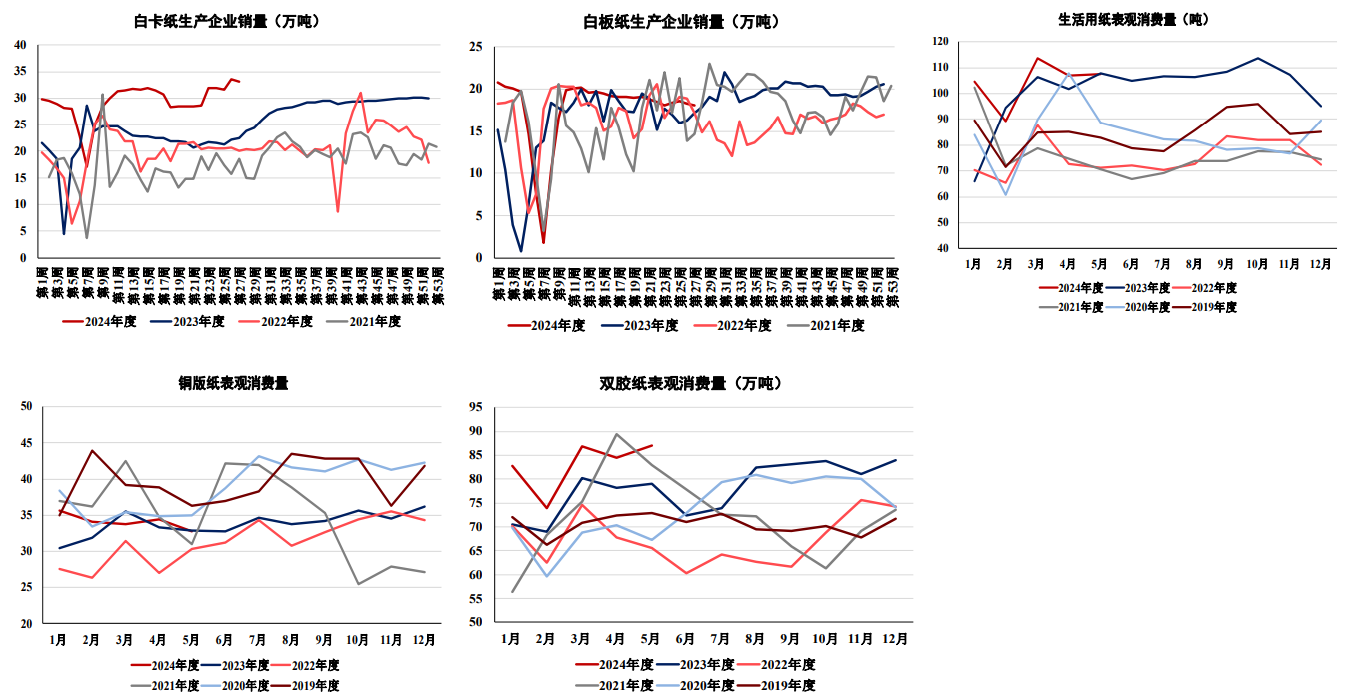

需求:下游处于行业淡季,终端需求一般,纸厂开工欠佳,对原料纸浆的采购略显清淡,拖累浆价。

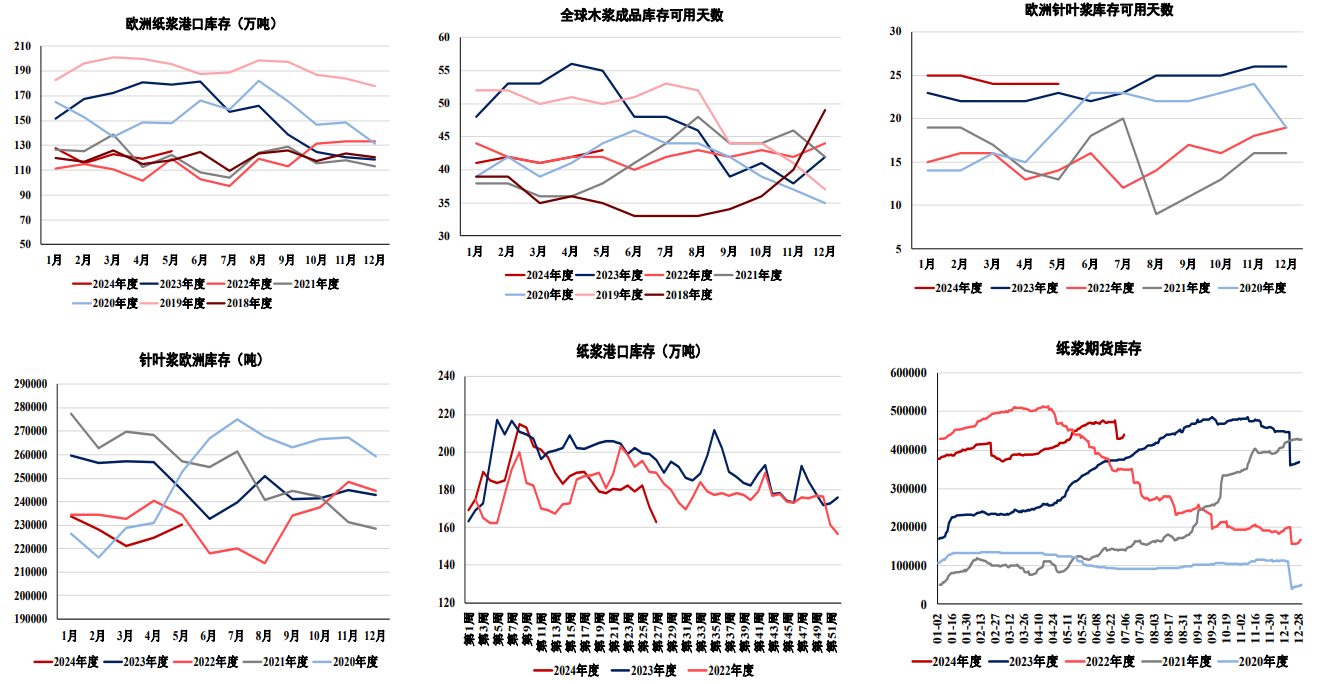

库存:截止2024年7月4日,中国纸浆主流港口样本库存量162.8万吨,环比下降4.9%,同比下降16.5%,港口库存处于2024年以来的中低位水平。

总结:目前供应端暂无亮点,市场主要交易需求淡季,短期市场或将继续受到需求弱势影响,偏弱震荡。

【纸浆价格数据】

【纸浆价格数据】

【纸浆供应】

【纸浆需求】

【纸浆库存】

【下游原纸开工】

【下游原纸消费】

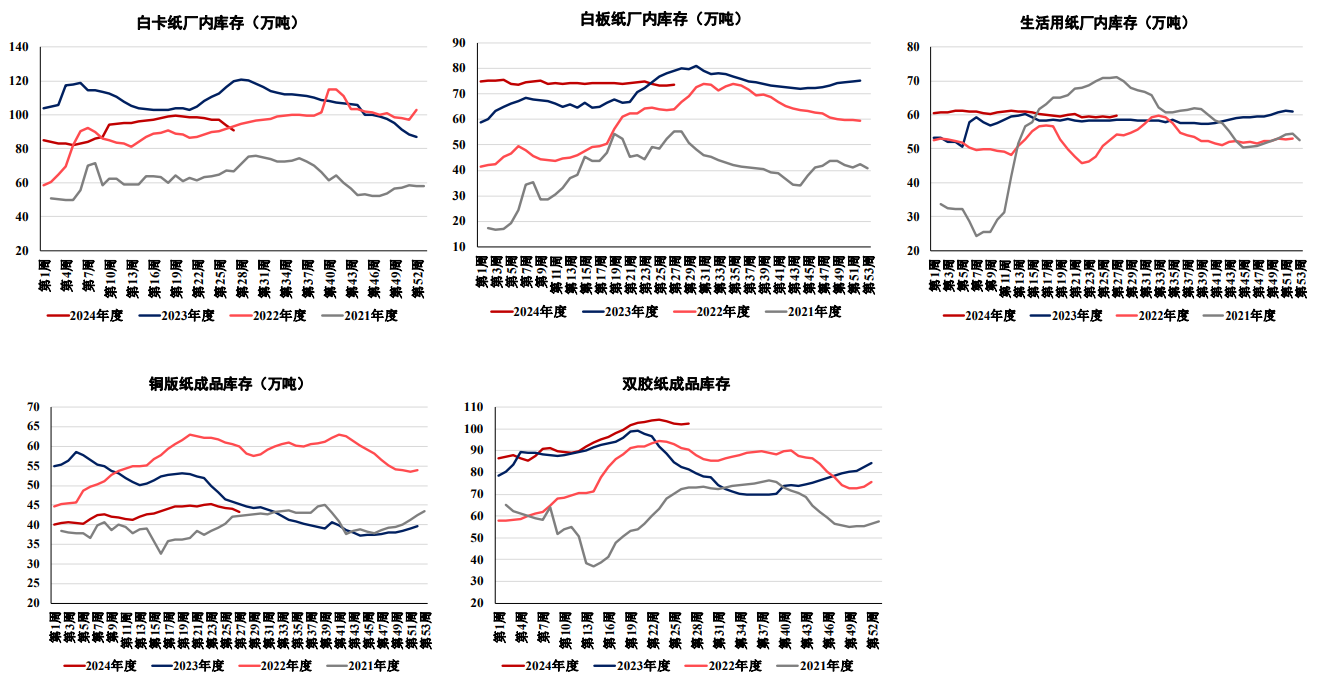

【下游原纸库存】

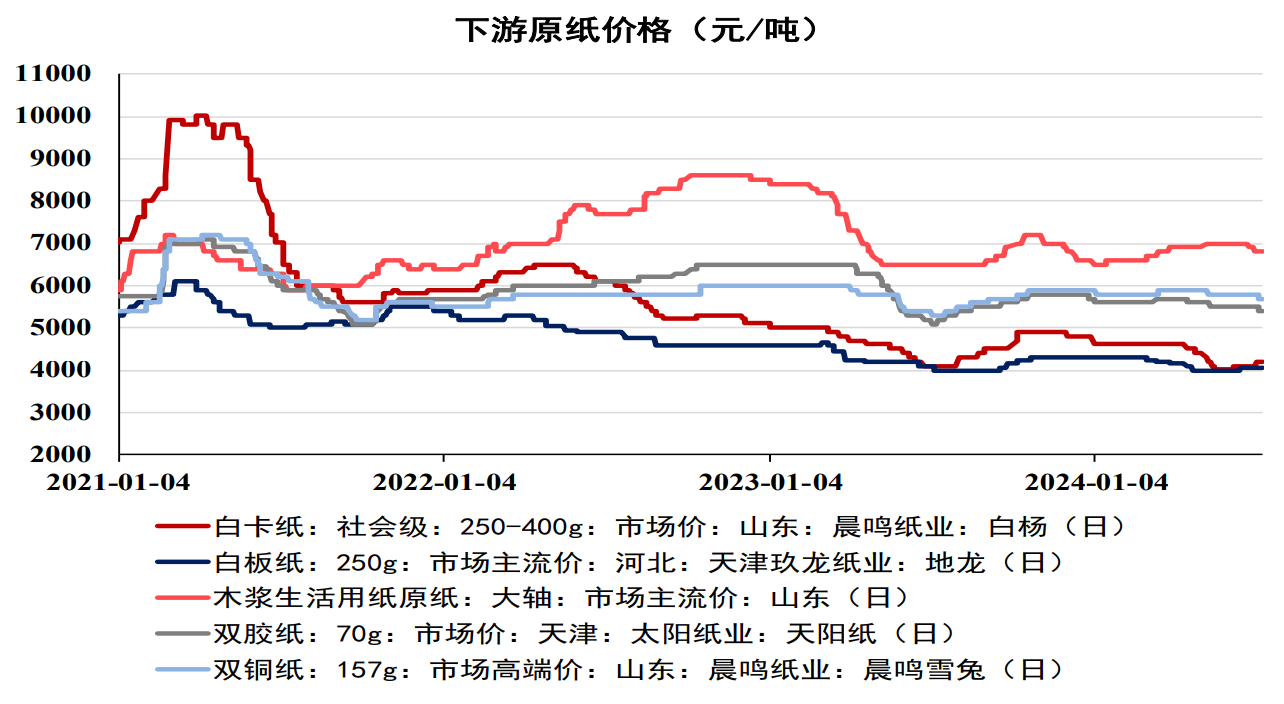

【下游原纸价格】