贸易商订单需求有限 工业硅采购压价情绪较重

行情复盘

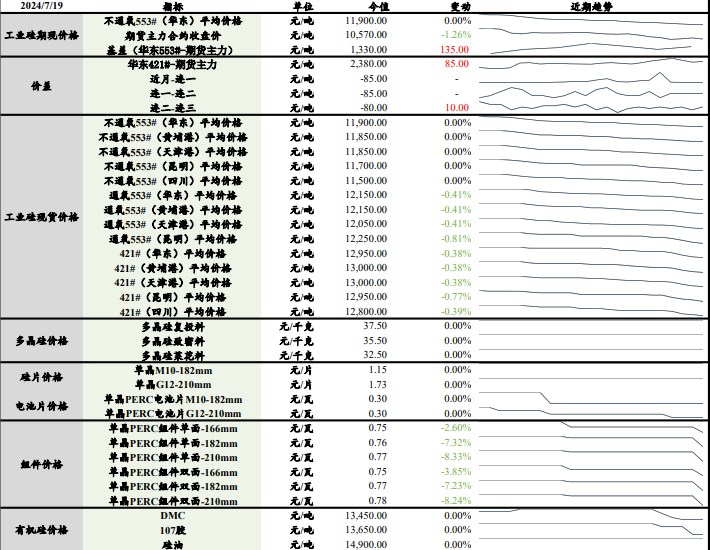

7月18日,工业硅期货主力合约收跌0.66%至10570.0元。

持仓量变化

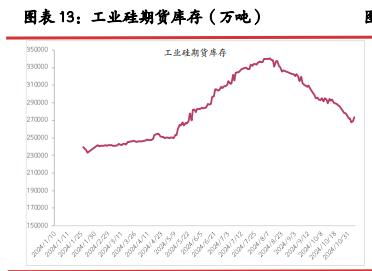

7月18日收盘,工业硅期货持仓量:-1466手至229202手。

背景分析

进入7月后,四川、云南地区均正式步入丰水期,电价处于年内低位提升硅企开工,近期因行情亏损等原因四川小部分不通氧硅企和宁夏地区部分97硅企有所减产,但影响较小,供给端增量趋势明显。

后市展望

下游及贸易商订单需求有限,采购压价情绪较重,持货商报价让利后成交仍不理想,工业硅现货市场尚未见止跌信号,预计短期硅价继续承压,但下方空间相对有限,低位追空风险较高。

研报正文

资讯

1.2024 年7月9日晚,海科新源(301292)发布公告,海科旗下子公司山东新蔚源新材料有限公司(简称“山东新蔚源”)于2024年7月8 日正式获取建筑工程施工许可证,其项目现已开工。该项目预计建设周期为一年,计划于2025年4月投入试生产。

2.7 月8日,中国电力建设九龙河溪古、斜卡水电站水光互补项目水光牧互补光伏电站委托运维中标结果公布,中标企业四川久隆水电开发有限公司。

3.7 月183、210Rtopcon产量上升,而210N产量下降,其中7月210RN预计产量达4.6GW以上,其中一体化厂家占比较高且较6月有所提升,而专业化电池厂较6月排产下降明显。

投资策略

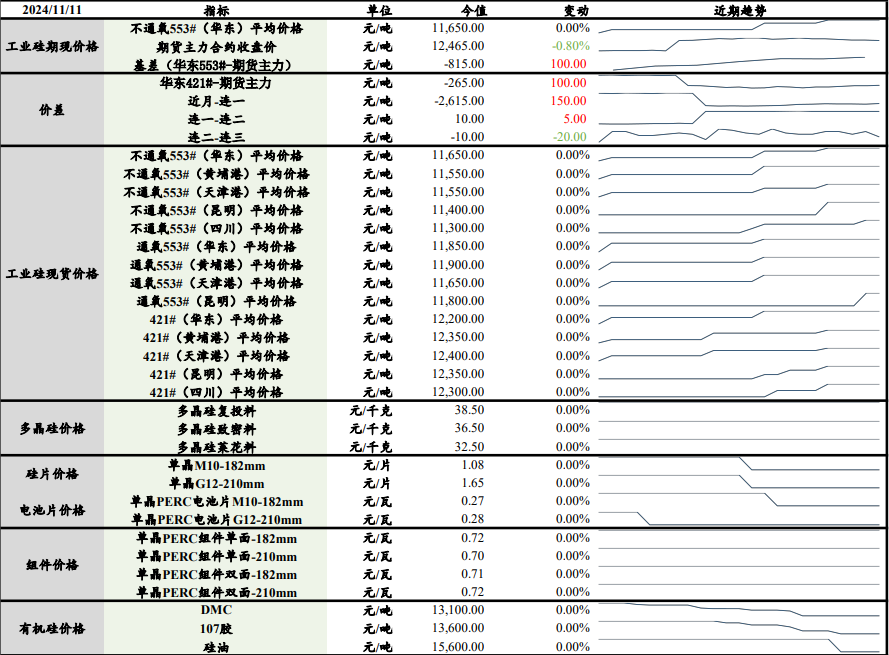

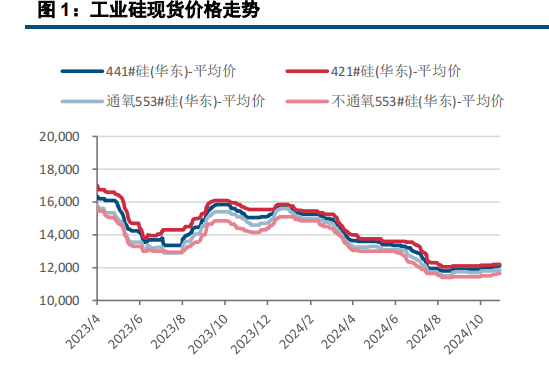

上一交易日工业硅不通氧553#(华东)平均价格较前日持平至11,900元/吨,421#(华东)工业硅平均价格较前日下跌0.38%至 12,950元/吨,期货主力合约收盘价较前一天下跌1.26%至10,570元/吨。

多晶硅复投料价格较前一天持平至37.5元/千克;多晶硅致密料较前一天持平至35.5元/千克;多晶硅莱花料较前一天持平至32.5元/千克。

基本面来看,进入7月后,四川、云南地区均正式步入丰水期,电价处于年内低位提升硅企开工,近期因行情亏损等原因四川小部分不通氧硅企和宁夏地区部分97硅企有所减产,但影响较小,供给端增量趋势明显;

消费端来看,供给过剩格局下,光伏板块价格持续走弱,市场情绪较差,多晶硅价格暂稳,厂家排产增减不一,头部企业带来一定增产,随着下游提货减少,多晶硅重新面临累库压力,库存数量有所回升,对工业硅维持刚需采买;有机硅开工尚可,但供需格局并未改变,下游看空情绪较重,且随着终端消费淡季来临,后续或下调开工,生产企业对工业硅采购较为谨慎,维持刚需采购。

从当前市场来看,下游及贸易商订单需求有限,采购压价情绪较重,持货商报价让利后成交仍不理想,工业硅现货市场尚未见止跌信号,预计短期硅价继续承压,但下方空间相对有限,低位追空风险较高。