新政拉低成本 沪铅价格重心回落

行情复盘

8月1日,沪铅期货主力合约收跌0.59%至18660.0元。

持仓量变化

8月1日收盘,沪铅期货持仓量:-9124手至103469手。

背景分析

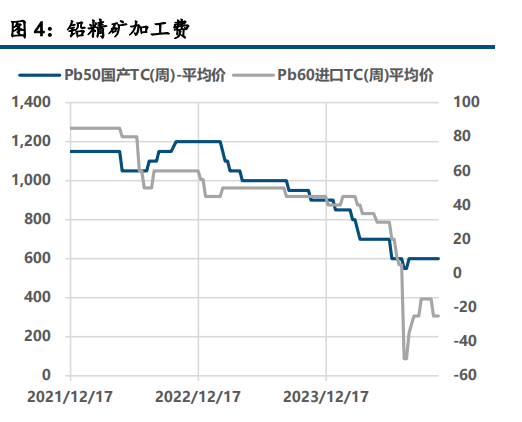

供应端,据钢联调研,8 月 1 日条例生效再生铅企业税务成本将同步增加,为面对新增的税费成本压力,叠加原料库存已恢复至安全线以上,多数企业进一步下调废电瓶收购价,再生铅成本支撑明显削弱。

后市展望

新政兑现虽有原料缩量预期,但短期废电瓶价格受压明显,成本支撑崩塌带动铅价重心回落,加之宏观提振有限,短时铅价偏弱震荡为主。

研报正文

一、观点与策略

【沪铅】

隔夜沪铅跳水回落。基本面看,供应端,据钢联调研,8 月 1 日条例生效再生铅企业税务成本将同步增加,为面对新增的税费成本压力,叠加原料库存已恢复至安全线以上,多数企业进一步下调废电瓶收购价,再生铅成本支撑明显削弱。

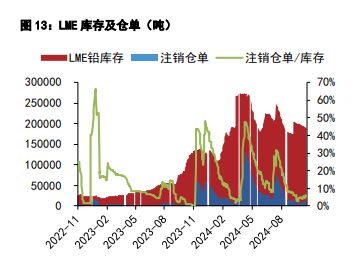

原生方面交割货源流动性偏低,炼厂库存保有量较少。此外据悉近期数千吨进口铅即将到港,下游进口采购单增多。需求端,当前处于淡旺季交替阶段,电池企业以销定产为主,临近旺季或有提前补库需求释放。

总体来看,新政兑现虽有原料缩量预期,但短期废电瓶价格受压明显,成本支撑崩塌带动铅价重心回落,加之宏观提振有限,短时铅价偏弱震荡为主。

操作上,沪铅区间操作,主力合约运行区间 18000-19000 元/吨附近。

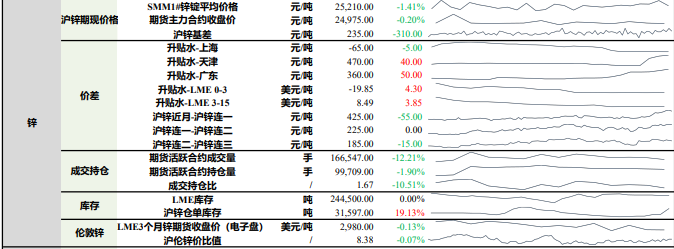

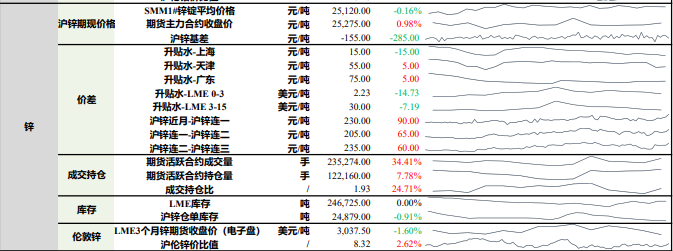

【沪锌】

隔夜沪锌震荡运行。宏观面,海外方面上周首申失业金人数创一年新高,7 月 ISM制造业 PMI 超预期回落,尽管年内降息力度对宏观情绪有所提振,但当前衰退风险未除,市场或又将切换至衰退逻辑。基本面看,供应端,此前内蒙停产矿山已经恢复生产,但近半个月暂不发运,加工依旧处在历史价格低位。部分检修炼厂复产时间推迟到8月,预计 8 月供应仍有千吨减量。需求端下游 8月上旬难有改观,多维持低原料库存运行。

总体来看,考虑到宏观情绪或仍有回落空间,加之需求改善有限,预计沪锌短期上方 23000 关口压力较强,短期内低位震荡为主。

操作上,沪锌区间操作,沪锌主力合约运行区间 22500-23500 元/吨附近。

二、铅锌行情信息

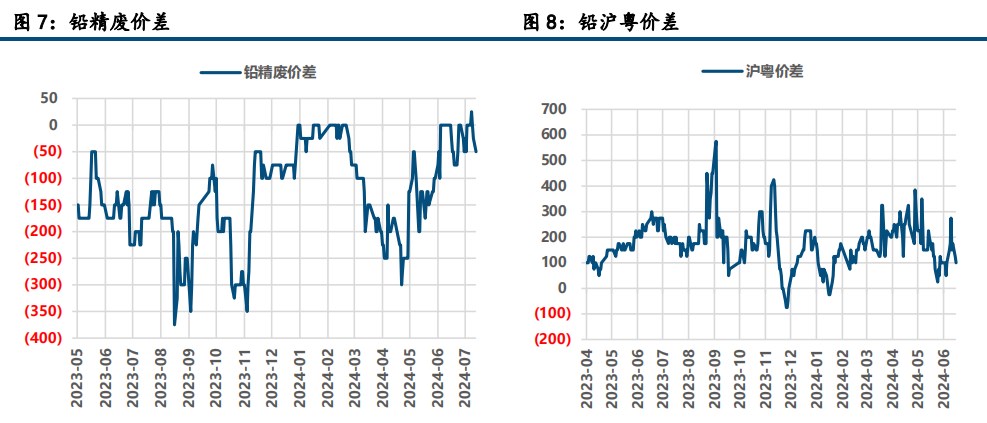

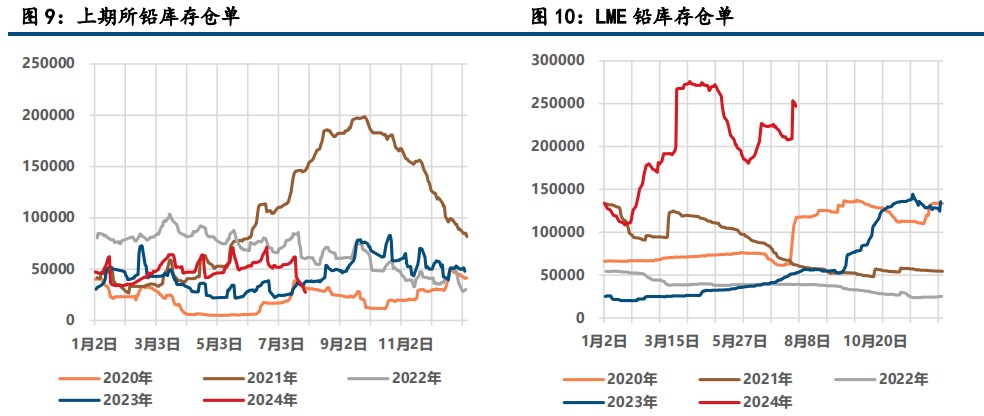

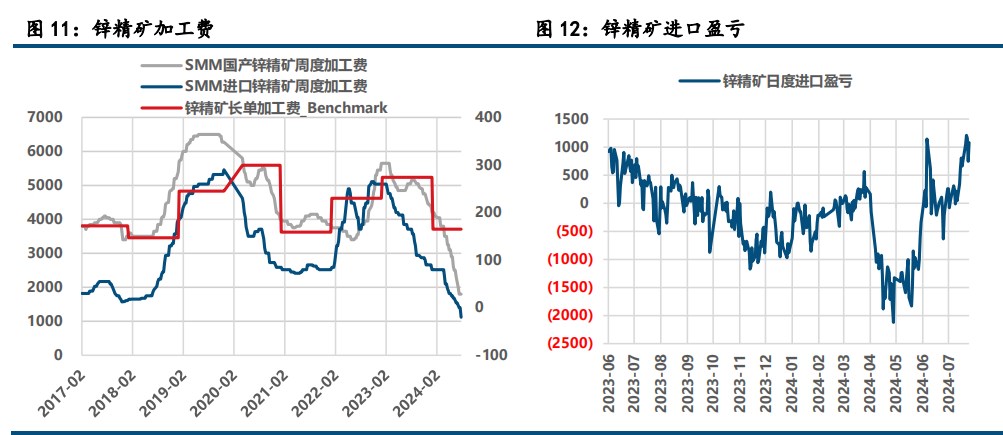

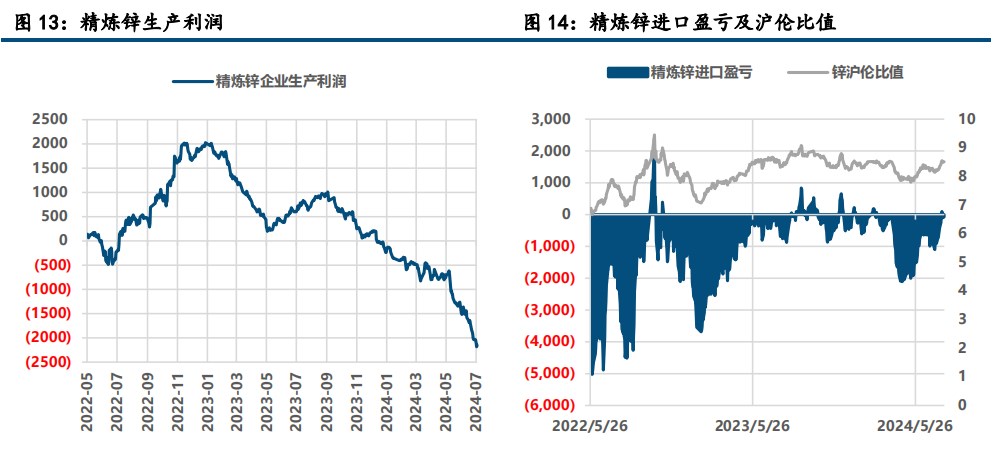

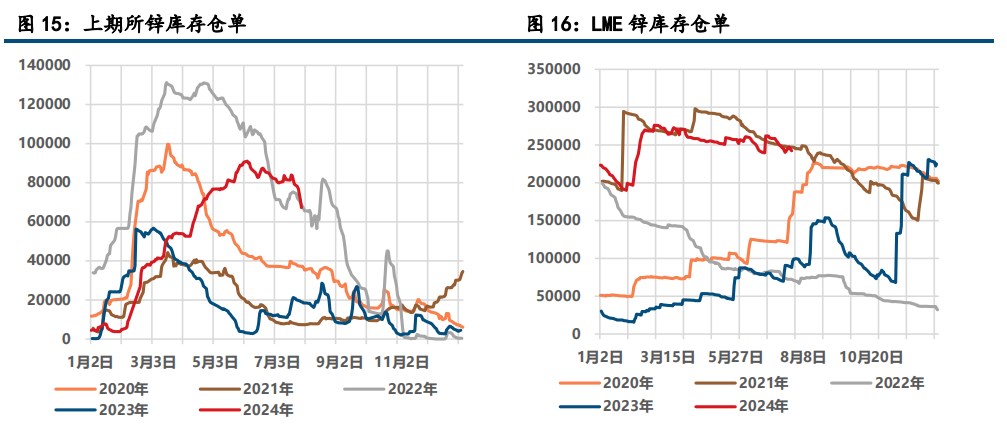

三、铅锌相关图表

(来源:中信建投期货)