玻璃价格短期偏弱震荡 纯碱基本面中性偏空

行情复盘

8月7日,玻璃期货主力合约收跌2.31%至1312.0元。

资金流向

8月7日收盘,玻璃期货资金整体流出6181.97万元。

期货市场

周三玻璃主力合约价格较前一交易日下跌2.31%,收盘于1312元/吨,减仓5194手。

背景分析

需求端,下游开工率走低,深加工订单天数下降,周度LOW-E玻璃开工率环比下行,且远低于去年同期水平。厂家库存6909重箱,环比增加199.9重箱,沙河地区贸易商库存水平较往年同期偏高。

研报正文

【玻璃】

周三玻璃主力合约价格较前一交易日下跌2.31%,收盘于1312元/吨,减仓5194手。今日现货价格下行,成交尚可。

供给端,玻璃周熔量119.11万吨,较前一周下跌0.12万吨。生产方面,行业利润环比下行,天然气制玻璃亏损幅度扩大。需求端,下游开工率走低,深加工订单天数下降,周度LOW-E玻璃开工率环比下行,且远低于去年同期水平。厂家库存6909重箱,环比增加199.9重箱,沙河地区贸易商库存水平较往年同期偏高。玻璃基本面较差,价格上行难度较大,短期偏弱震荡。

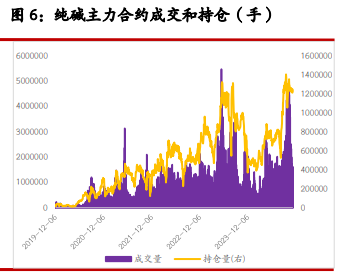

【纯碱】

周三纯碱主力合约价格较前一交易日下跌3.38%,收盘于1717元/吨,增仓13762手。今日现货价格持稳,成交清淡。供给端,纯碱厂家周度产量75.56万吨,环比增加1.35万吨。

下游浮法玻璃开工率下降,日度产销转好,但持续性存疑;光伏玻璃企业开工率下行,日熔量减少,库存压力较大,企业现金流紧张。国内纯碱厂家总库存112.62万吨,较上周四增加5.14万吨。其中,轻质库存60.1万吨,重质库存52.52万吨。纯碱基本面中性偏空,短期偏弱震荡。

【橡胶】

周三胶价小幅震荡上涨。现货方面,卓创资讯数据显示,上海市场天然橡胶价格重心跟随盘面上涨50-100元/吨,其中22年SCRWF主流货源意向成交价格为14100-14200元/吨,较前一交易日上涨100元/吨。越南3L混合胶主流货源意向成交价格为14450-14550元/吨,较前一日小涨50元/吨。

日内期货盘面重心走高,现货市场价格重心跟随盘面上涨,但目前下游制品企业订单低迷,原料采购气氛表现欠佳,成交寡淡。目前国内外产区胶水逐渐上量,且原料收购价格维持在相对高位,短期橡胶现货库存仍处低位,胶价底部存在支撑。终端轮胎消耗缓慢,轮胎各环节库存传导不畅,整体开工水平有所压制;此外成本压力下,工厂维持逢低刚需采购为主,对胶价整体支撑有限。下半年,国内仍然有收储预期支撑胶价。技术面,胶价震荡偏强运行,或有望企稳反弹。操作建议,轻仓做多。

【原油】

周三国内原油期货价格小幅震荡运行。随着9月初美国夏季驾驶季节结束的临近,美国炼油厂开工率持续在下滑,预计美国原油需求也将放缓。8月1日举行的第55届欧佩克和非欧佩克国家联合部长级监测委员会没有出台新的减产政策。

市场关注伊朗对以色列可能进行报复性打击,利比亚主要油田因抗议活动减产。伊朗是重要的产油国,每日石油日产量高达300万桶左右。利比亚沙拉拉油田因抗议活动周一全面停止了石油生产,该油田原油日产量超过30万桶,上周六的日产量约为27万桶。

美国石油学会数据显示,上周美国原油库存、汽油库存和馏分油库存全面增加。截至2024年8月2日当周,美国商业原油库存增加17.6万桶;汽油库存增加331.3万桶;馏分油库存增加121.7万桶。技术面,油价短期仍然维持偏弱运行,后市或继续下行探底。操作建议,偏空思路为主