货源下沉基层较慢 尿素短期备肥节奏放缓

行情复盘

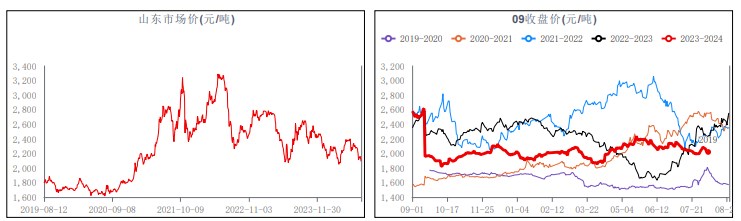

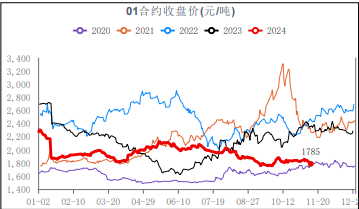

8月8日,尿素期货主力合约收跌0.15%至2019.0元。

持仓量变化

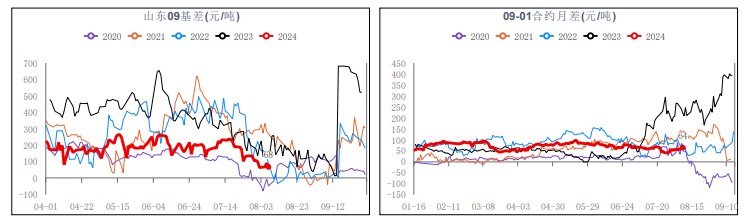

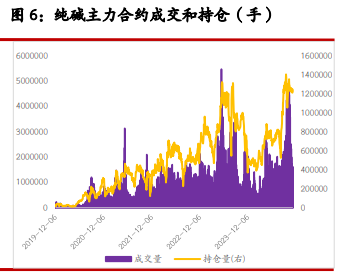

8月8日收盘,尿素期货持仓量:-5852手至100127手。

背景分析

近几日装置检修集中,日产在17万吨略高的水平波动,但同比热仍显充裕。下游需求以贸易商备肥及复合肥及其他工业刚需为主,河南高塔陆续开工,山东、河北复合肥及胶合板企业在低价下拿货略有增加。

后市展望

多头主流逻辑:复合肥负荷提升,秋季备肥。空头主流逻辑:新增装置投产压制,季节性累库。

研报正文

【市场动态】

1、国内尿素低端价格货源及大颗粒成交尚可,报价较高的工厂价格继续承压运行。近几日装置检修集中,日产在17万吨略高的水平波动,但同比热仍显充裕。下游需求以贸易商备肥及复合肥及其他工业刚需为主,河南高塔陆续开工,山东、河北复合肥及胶合板企业在低价下拿货略有增加。

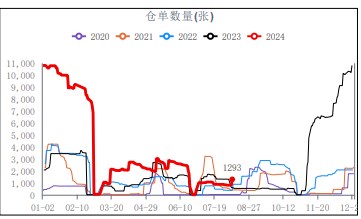

2、品种总持仓201524手,减少1605手。仓单1293张,增加490张。

【基本面分析】

1、预计8月上、中旬,“三伏天”退出前,电厂日耗将维持高位运行,库存将逐步去化,但水电及新能源出力向好,将替代部分火电需求,且当前电厂库存明显高于往年同期水平,大概率将维持刚需采购,预计煤价上涨空间有限;8月下旬,随着高温天气消散,电厂日耗将走弱,其采购市场煤的积极性将下降,煤价将向下波动。

2、计划投产装置逐步兑现,晋开延化即将投料试车,预计8月上旬达产,陕西龙华矿业预计8月投产;主产区尿素装置故障短停和重启均有,但短期内检修较集中,日产量降至17万吨左右。夏季肥结束,部分贸易商考虑秋季备肥,但因货源下沉基层较慢,短期备肥节奏放缓;复合肥负荷提升,高塔订单好转后将增加对尿素的需求;南方逐步出梅,利于板材需求,三胺利润修复,开工率提升明显。中国尿素企业总库存量 32.43万吨,较上周增加0.56万吨。

3、多头主流逻辑:复合肥负荷提升,秋季备肥。空头主流逻辑:新增装置投产压制,季节性累库。

【总结】

1、观点:震荡

2、核心逻辑:

1)货源下沉基层较慢,短期备肥节奏放缓

2)复合肥负荷提升

3)累库速度放缓