停车重启装置并存 烧碱库存压力中性偏高

行情复盘

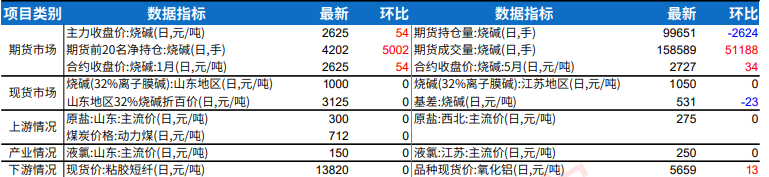

8月14日,烧碱期货主力合约收涨0.71%至2413.0元。

持仓量变化

8月14日收盘,烧碱期货持仓量:-3367手至33381手。

背景分析

上周停车、重启装置并存,碱样产能平均利用率维稳在80.7 %。截至8月8日,液碱样本企业厂库库存环比-0.42%至39.44万吨(湿吨),库存压力中性偏高。

后市展望

下周部分粘胶短纤厂家检修持续,预计开工率小幅下降;印染厂短期内新单承接不乐观,印染开工率预计偏弱。库存压力预计偏高。

研报正文

行业消息

1、隆众资讯:8月2日至8月8日,中国20万吨及以上烧碱样本企业产能平均利用率为80.7%,较上周环比平稳。

2、隆众资讯:截至8月8日,全国20万吨及以上液碱样本企业厂库库存39.44万吨(湿吨),环比下跌0.4 2%,同比上涨9.95%。

观点总结

SH2409合约下跌反弹,中盘收于2413元/吨。上周停车、重启装置并存,碱样产能平均利用率维稳在80.7 %。截至8月8日,液碱样本企业厂库库存环比-0.42%至39.44万吨(湿吨),库存压力中性偏高。

需求端,云南、四川、内蒙古氧化铝项目陆续复产投产。非铝需求方面,截至8月8日,下游粘胶短纤产能利用率较上周-0.29%至87.37%,江浙印染企业开机率较上周-1.67%至62.50%。8月14日山东32%液碱折百价2469 元/吨,期现价格差异不大。上周氧化铝厂家采购液碱价格持稳。本周停车、重启装置并存,考虑到部分企业受液氯倒挂影响仍处于亏损状态,预计产能利用率环比下降。

需求端,氧化铝停产部分已陆续复产,新增产能进入投产阶段;非铝需求方面,下周部分粘胶短纤厂家检修持续,预计开工率小幅下降;印染厂短期内新单承接不乐观,印染开工率预计偏弱。库存压力预计偏高。SH2409在2350-2500区间运行。