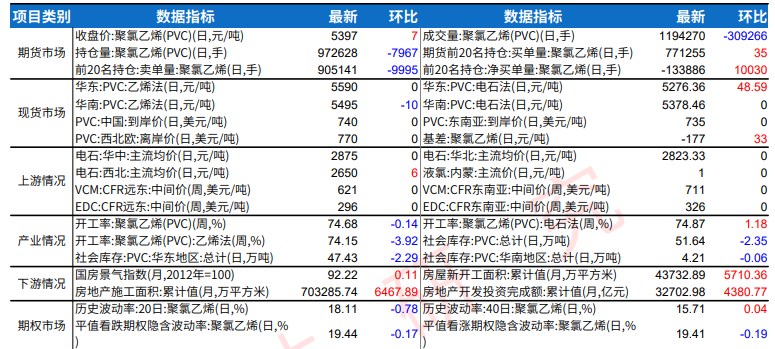

PVC下游需求维持弱势 塑料基本面压力仍存

行情复盘

8月28日,PVC期货主力合约收跌0.51%至5626.0元。

持仓量变化

8月28日收盘,PVC期货持仓量:+37131手至876914手。

现货市场

8 月 28 日华东现货价格 5450-5520,价格持稳。主流基差-270-170之间,基差持稳,成交偏弱。

后市展望

商品整体震荡整理中,波动较小。 成本端电石价格持稳。开工仍维持高位。BIS 落地延长到12月,出口数据一般不及市场预期,国内供应压力仍大。黑色反弹放缓,V出口不及预期,整体承压, 今日预计震荡偏弱运行。

研报正文

【PTA】

供应趋紧的利好与需求弱势的利空博弈。PXN 价差259 美元/吨;现货 TA 加工差在 340 元/吨附近,TA 负荷回落至82.6%;聚酯负荷小幅回升至 86.7%附近。PTA 供需偏弱,下游负荷回升,原料备货启动,但PTA价格暂时跟随原料端波动为主。

【塑料】

8 月 28 日华北现货价格 8110-8150,价格持稳。基差-10-10之间,基差持稳。刚需采购。卓创 PE 检修 14.44%(+0.45)。石化库存72(-4),线性 CFR 中国 950(0),美金市场持稳。成本端:原油走弱,乙烯单体价格持稳,煤炭价格持稳。

逻辑: 商品整体震荡整理中,波动较小。供应端检修有所增加,近期到港也有增加,供应仍有压力。同时下游开工有所增加,刚需成交为主。 基本面端压力仍存。原油价格持续回落,今日预计 PE 价格震荡运行,有一定的压力。

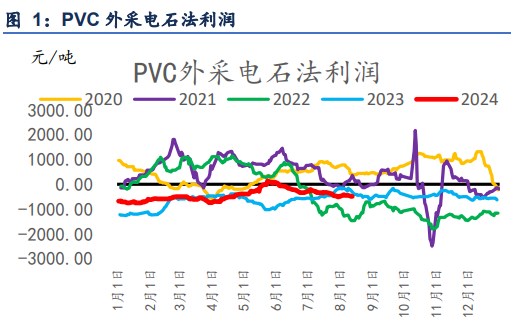

【PVC】

8 月 28 日华东现货价格 5450-5520,价格持稳。主流基差-270-170之间,基差持稳,成交偏弱。周度(08.23)下游样本企业开工负荷环比减少 0.54%,同比减少 1.98%,其中软制品开工环比减少0.79%,同比下降5.24%,硬制品开工环比减少 0.32%,同比减少1.76%。

原料库存天数环比减少 0.06 天,同比减少 0.20 天。成品库存天数环比持平,同比增加3.79 天。订单天数环比减少 0.02 天,同比减少2.07 天。下游需求维持弱势,订单天数同比减少明显。周度(08.27)上游库存环比去库,库存天数环比增加 0.08 天,绝对量环比增加 2.88%。台塑本轮印度市场2-2.5W吨量,销售表现平平,节奏偏缓慢。

逻辑:商品整体震荡整理中,波动较小。 成本端电石价格持稳。开工仍维持高位。BIS 落地延长到12月,出口数据一般不及市场预期,国内供应压力仍大。黑色反弹放缓,V出口不及预期,整体承压, 今日预计震荡偏弱运行。

【纸浆】

昨日进口木浆现货市场价格稳定。外盘报价下行,对浆价的支撑减弱。下游纸品价格偏弱运行,纸厂毛利率整体欠佳,对采浆积极性低,利空浆价。

短期来看,浆市成本面支撑减弱,且下游纸厂需求跟进乏力,浆价或延续弱势。