中秋备货基本进入末期 豆油备货量不及预期

行情复盘

9月6日,豆油期货主力合约收涨0.03%至7704.0元。

持仓量变化

9月6日收盘,豆油期货持仓量:-963手至611055手。

期货市场

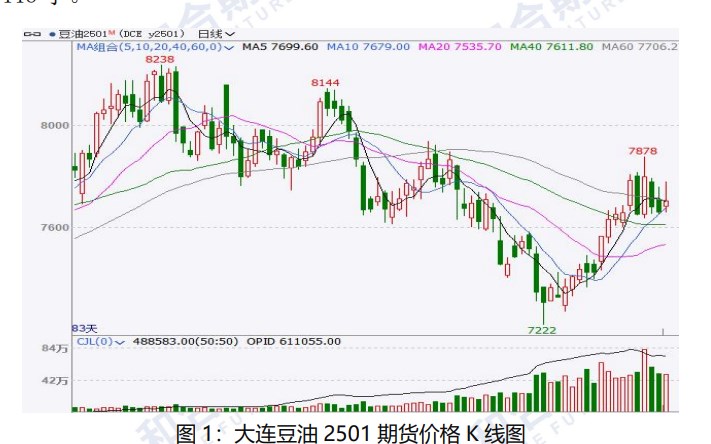

本周豆油走势高位震荡。本周豆油主力合约 y2501 开盘价7802 元/吨,最高价 7878 元/吨,最低价 7638 元/吨,收盘价 7704 元/吨,周环比下跌80,跌幅1.03%,成交量 292.8 万手,较上周增加 36.4 万手,持仓量61.1 万手,较上周减少 55446 手。

后市展望

虽然国内大豆进口量环比减少,但是油厂高产,豆油供应面仍然宽松。需求方面,近期中秋备货基本已经进入到末期,备货量不及预期,终端消费一般。油厂库存虽然近期有回落迹象,但是仍然处于高位。

研报正文

一、本周行情回顾

1.1 期货行情

本周豆油走势高位震荡。本周豆油主力合约 y2501 开盘价7802 元/吨,最高价 7878 元/吨,最低价 7638 元/吨,收盘价 7704 元/吨,周环比下跌80,跌幅1.03%,成交量 292.8 万手,较上周增加 36.4 万手,持仓量61.1 万手,较上周减少 55446 手。

1.2 现货行情

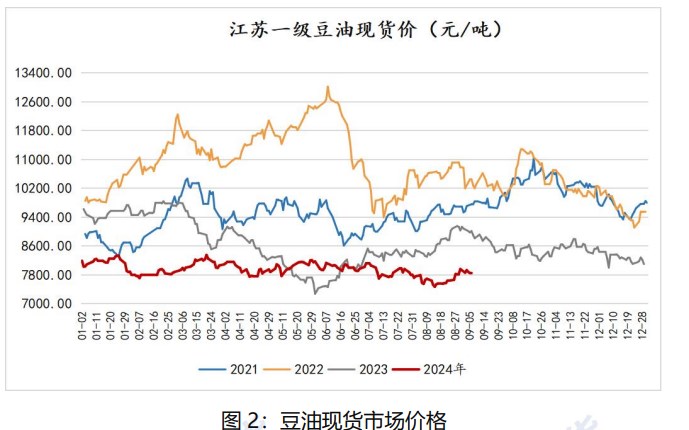

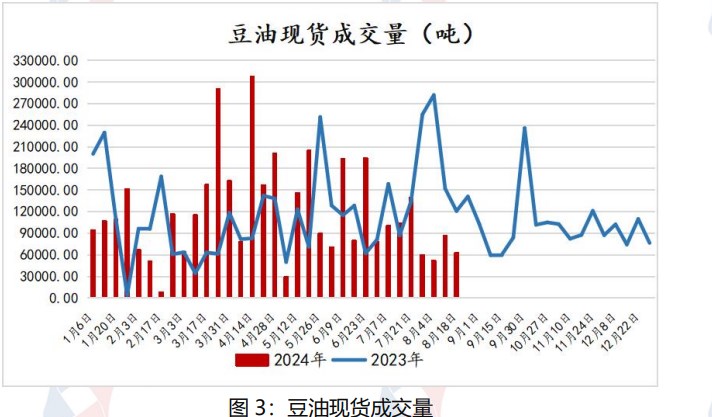

截至 9 月 6 日,国内豆油现货均价为 7850 元/吨,周环比下跌110 元/吨,跌幅 1.38%。中国粮油商务网统计数据显示,2024 年第35 周,国内豆油现货成交量为 126400 吨,较前一周减少 6550 吨。

二、国内基本面分析

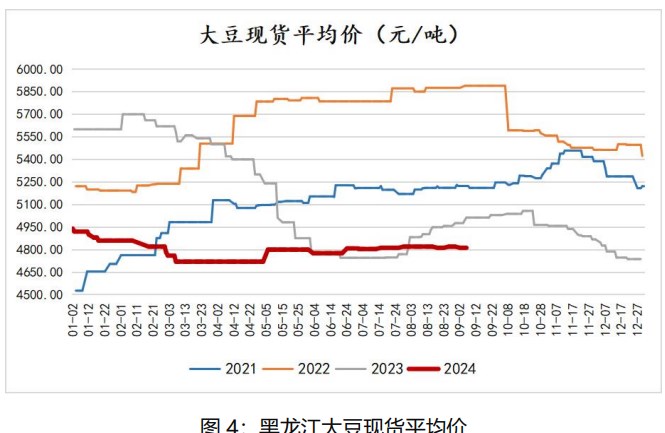

2.1 国产大豆整体平稳

截至 9 月 5 日,国内大豆均价为 4812 元/吨,周环比下跌8 元/吨,跌幅0.75%。主产区大豆进入生长后期,东北天气条件整体利于大豆生长。农业农村部8 月份维持 2024/25 年度中国大豆 2054 万吨产量预估值不变。豆一期货市场震荡收高,持仓大幅增加,重回反弹节奏。国产大豆长期供过于求,东北主产区新豆即将上市,陈豆抛压不减,进口大豆供给充足,豆一期货市场反弹高度仍将受限。

2.2 国内大豆压榨量环比上升

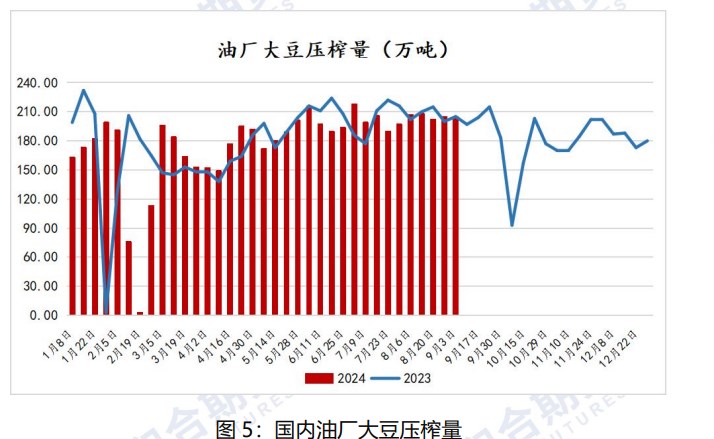

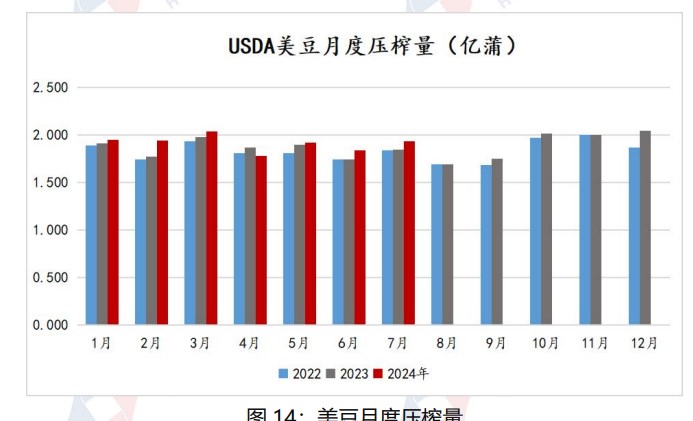

国家粮油信息中心监测显示,截至 8 月 30 日一周,国内大豆压榨量205万吨,周环比持平,月环比下降 2 万吨,较上年同期上升6 万吨,较过去三年同期均值提高 6 万吨。预计本周国内油厂大豆压榨量约 210 万吨。8 月份以来国内进口大豆到港依然庞大,油厂开机率处于高位。

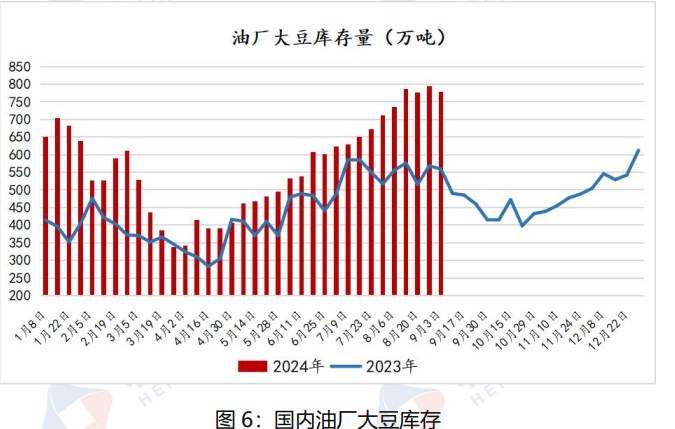

国家粮油信息中心监测显示,8 月 30 日,全国主要油厂进口大豆商业库存779 万吨,周环比下降 15 万吨,月环比上升 45 万吨,同比上升211 万吨,较过去三年均值高 173 万吨,处于历史同期较高水平。

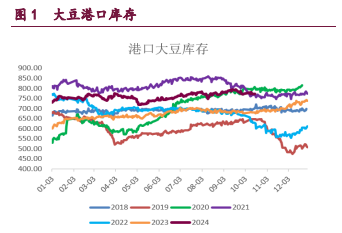

2.3 豆油库存虽小幅回落但仍然高位

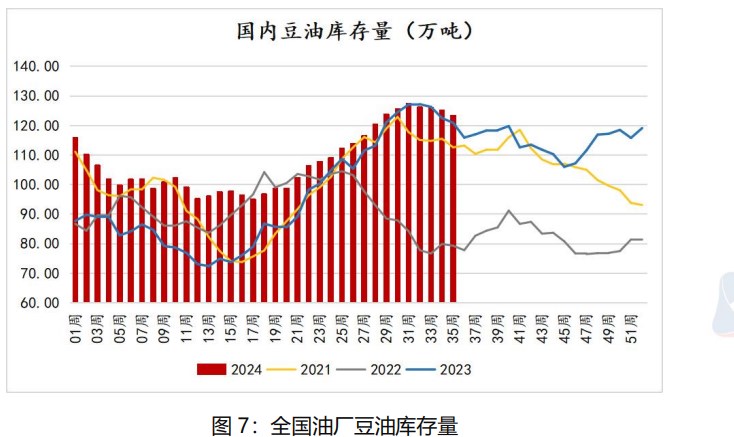

中国粮油商务网监测数据显示,截止到 2024 年第35 周末,国内豆油库存量为 123.4 万吨,较上周的 125.1 万吨减少 1.7 万吨,环比下降1.36%。上周油厂开机率小幅下调,但是整体油厂压榨产能仍然维持在高位。近期中秋备货需求增加,下游采购明显加快,豆油库存连续第四周下降,但市场整体采购需求同比往年预期偏低,豆油库存仍旧在同期高位。

三、国外基本面情况

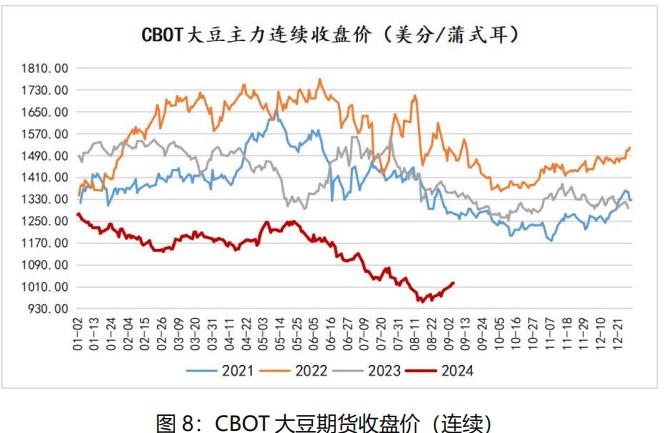

3.1 美豆价格低位回升

截止 9 月 5 日收盘,CBOT 美豆主连收盘价格为 1024.25 美分/蒲,周环比上25.25 美分/蒲,涨幅 2.53%。本周从低位缓慢回升。因为出口需求活跃、作物状况担忧以及中国计划对加拿大油菜籽展开反倾销调查,大豆开启低位反弹。但是美国大豆丰产在望,限制豆价涨幅。

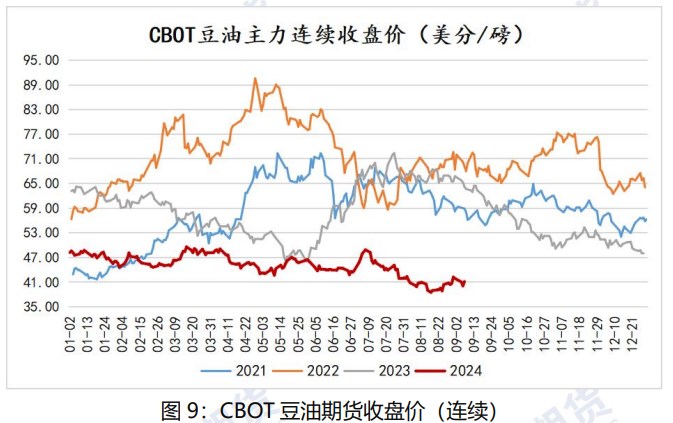

3.2 美豆油偏弱震荡

截止 9 月 5 日收盘,CBOT 美豆油主连收盘价格为41.15 美分/磅,周环比下跌 0.74 美分/磅,跌幅 1.77%。本周美豆油低位偏弱震荡,美国农业部发布的压榨报告显示 7 月底美国豆油库存高于市场预期,豆油没能跟随大豆出现明显上涨,周四受到棕榈油走强提振,小幅反弹。

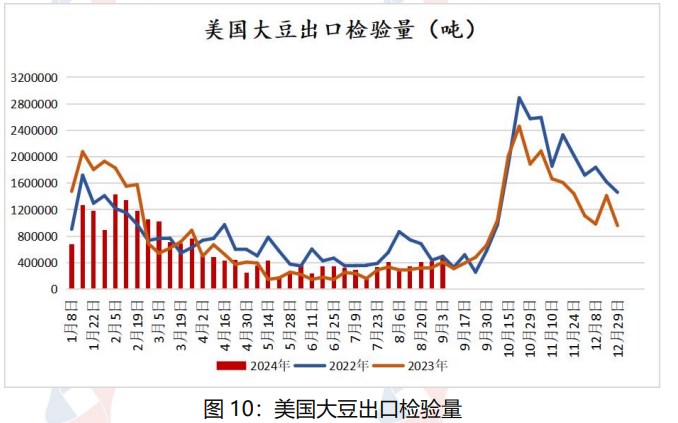

3.3 美国农业部出口检验周报

美国农业部出口检验报告显示,美国大豆出口检验量增长,较一周前高出18%,较去年同期增长 22%。截至 2024 年 8 月 29 日的一周,美国大豆出口检验量为 496,860 吨,上周为 419,563 吨,去年同期为 407,865 吨。本年度迄今,美国大豆出口检验总量累计达到 44,709,005 吨,同比减少14.5%。上周是同比减少 14.8%,两周前同比降低 15.1%。本年度迄今美国大豆出口量达到全年出口目标的 96.6%,上周是达到 95.5%。

美国农业部出口检验周报显示,上周美国对中国(大陆地区)出口的大豆数量远高于一周前,比去年同期高出 31%。截至 2024 年8 月29 日的一周,美国对中国(大陆地区)装运 193,722 吨大豆,作为对比,前一周装运72,460 吨大豆,2023 年同期对华装运 147,731 吨大豆。当周美国对华大豆出口检验量占到该周出口检验总量的 39.0%,上周是 14.3%,两周前是 17.8%。

3.4 美国农业部压榨周报

美国农业部发布的压榨周报显示,截至 2024 年 8 月30 日的一周,美国大豆压榨利润为每蒲 2.98 美元,比一周前增长 8.0%,这也是连续第三周改善。作为参考,2023 年的压榨利润平均为 3.29 美元/蒲。

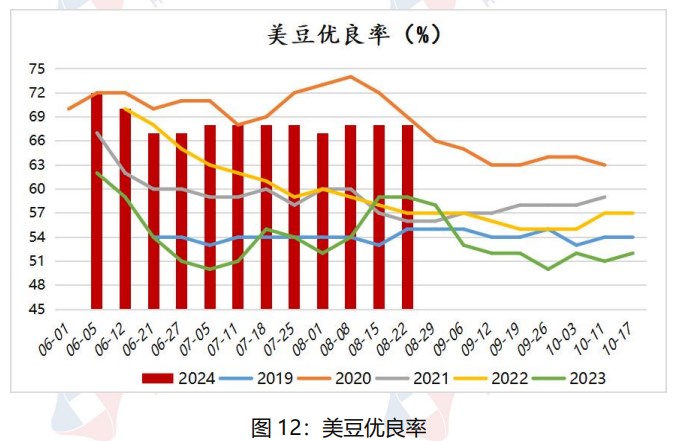

3.5 美豆优良率

美国农业部发布的全国作物进展周报显示,美国大豆优良率下降2 个百分点。在占到全国大豆播种面积 96%的 18 个州,截至 9 月 1 日(周日),美国大豆进入结荚率的比例为 94%,一周前 89%,去年同期 94%,五年均值93%。落叶率为13%,一周前 6%,去年同期 13%,五年均值 10%。大豆优良率为65%,一周前67%,去年同期 53%。

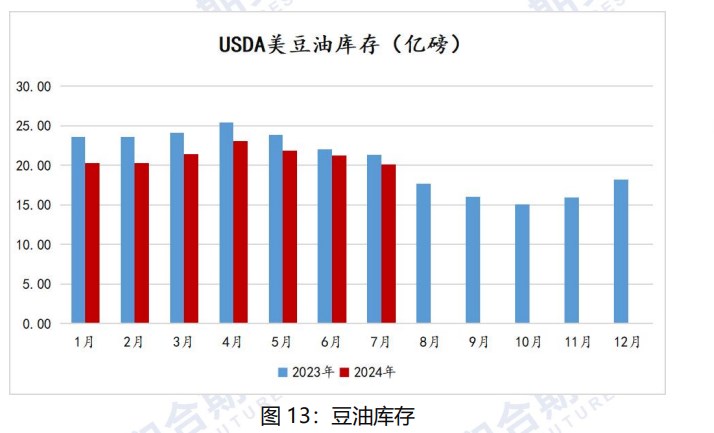

3.6 USDA 月度压榨报告豆油库存高于预期

美国农业部发布的压榨报告显示,7 月底美国豆油库存为20.1 亿磅,高于市场预期的 19.68 亿磅,但比上月减少 5.4%。7 月份大豆压榨量为1.93 亿蒲式耳,超过市场预期的 1.9214 亿蒲式耳,上年同期为 1.84 亿蒲式耳。

3.7 八月份巴西大豆出口量环比减少

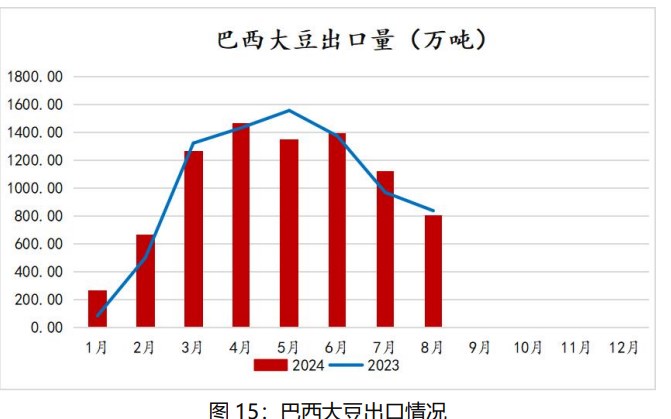

巴西外贸秘书处的数据显示,2024 年 8 月 1 至 31 日,巴西大豆出口量约为840 万吨,而去年 8 月份全月出口量为 839 万吨。8 月份迄今的日均大豆出口量为 259405 吨,比去年同期减少 4.12%。2024 年 8 月 1 至23 日巴西大豆出口收入为 27.5 亿美元,去年 8 月份全月为 41.9 亿美元;大豆出口均价为每吨436.6美元,比去年同期下跌 12.7%。作为对比,7 月份巴西大豆出口量为1125 万吨,同比提高 16%。6 月份巴西大豆出口量为 1395 万吨,同比提高1.5%。5 月份巴西出口大豆 1345 万吨,比去年同期减少 13.7%。

四、后市展望

国外方面,近期美元降息预期加大,CBOT 大豆反弹过1000 关口,提振豆油价格。国内方面,虽然受商务部就加拿大对华有关贸易限制措施答记者问消息的影响,豆油跟涨,但是随着市场情绪稳定后,豆油涨幅明显受到限制。

供应方面,虽然国内大豆进口量环比减少,但是油厂高产,豆油供应面仍然宽松。需求方面,近期中秋备货基本已经进入到末期,备货量不及预期,终端消费一般。油厂库存虽然近期有回落迹象,但是仍然处于高位。