美豆价格跌势将放缓 近期豆油价格维持宽幅震荡

行情复盘

9月13日收盘,豆油期货主力合约收涨0.00%至7638.0元。

持仓量变化

9月13日收盘,豆油期货持仓量:.+466手至596488手。

期货市场

本周豆油走势高位震荡。本周豆油主力合约y2501开盘价7726元/吨,最高价7792元/吨,最低价7568元/吨,收盘价7638元/吨,周环比下跌66,跌幅0.86%,成交量273.0万手,较上周减少19.7万手,持仓量59.6万手,较上周减少14567手。

现货市场

截至9月13日,国内豆油现货均价为7810元/吨,周环比下跌40元/吨,跌幅0.51%。中国粮油商务网统计数据显示,2024年第36周,国内豆油现货成交量为53700吨,较前一周减少72700吨。

研报正文

一、本周行情回顾

1.1期货行情

本周豆油走势高位震荡。本周豆油主力合约y2501开盘价7726元/吨,最高价7792元/吨,最低价7568元/吨,收盘价7638元/吨,周环比下跌66,跌幅0.86%,成交量273.0万手,较上周减少19.7万手,持仓量59.6万手,较上周减少14567手。

1.2现货行情

截至9月13日,国内豆油现货均价为7810元/吨,周环比下跌40元/吨,跌幅0.51%。中国粮油商务网统计数据显示,2024年第36周,国内豆油现货成交量为53700吨,较前一周减少72700吨。

二、国内基本面分析

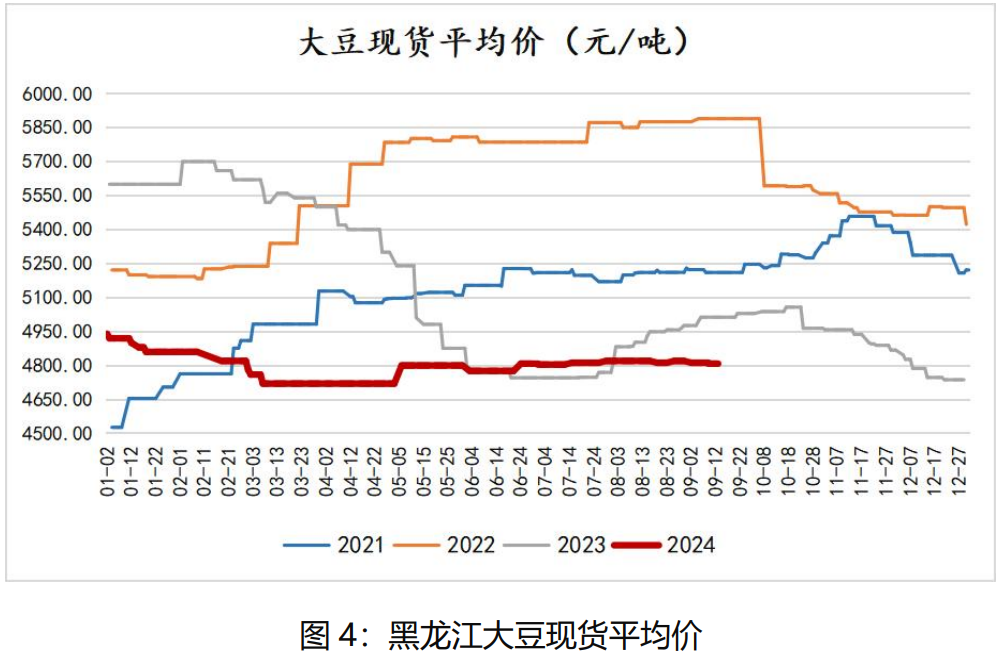

2.1国产大豆小幅下跌

截至9月12日,国内大豆均价为4808元/吨,周环比下跌4元/吨,跌幅0.67%。主产区大豆进入生长后期,东北天气条件整体利于大豆成熟。东北主要产区土壤墒情适宜,大豆已经陆续进入鼓粒期,今年大豆有望获得丰收。国产大豆长期供过于求,东北主产区新豆即将上市,陈豆抛压不减,进口大豆供给充足,豆一期货市场上行驱动相对较弱。

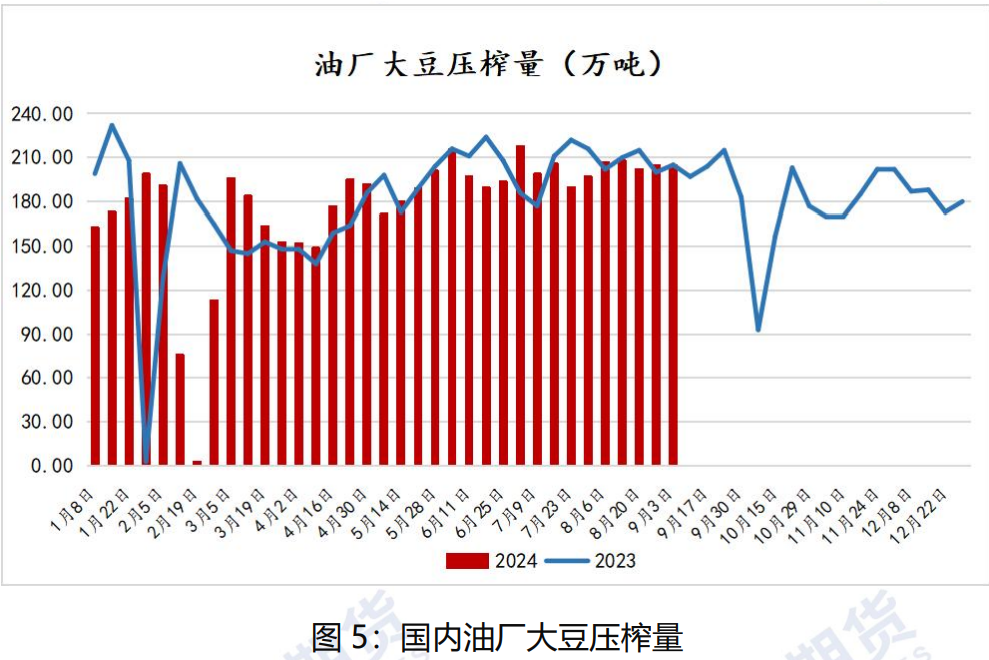

2.2国内大豆压榨量环比上升

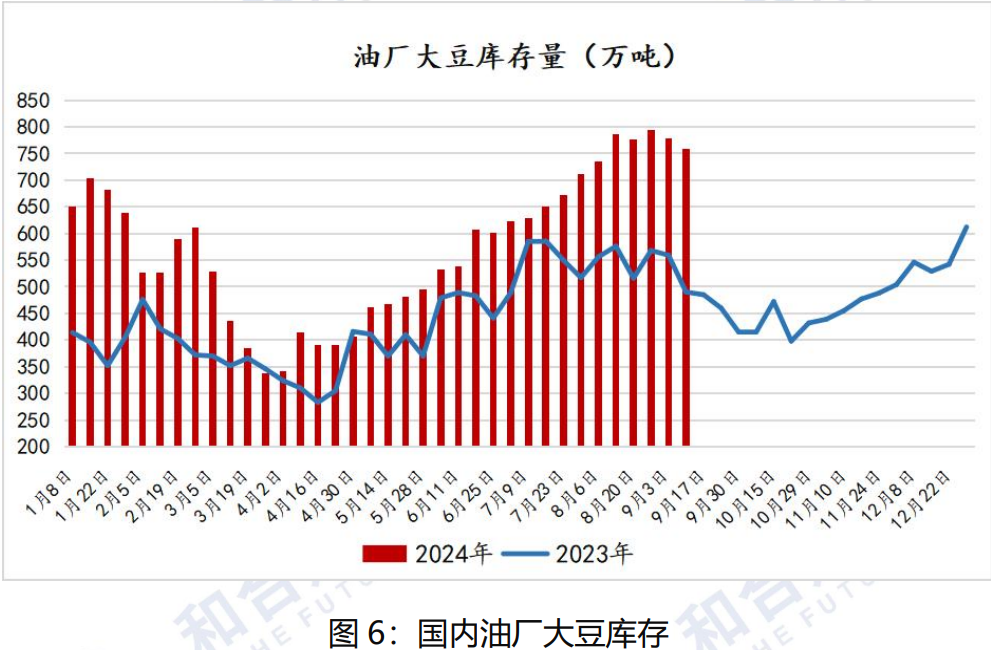

国家粮油信息中心监测显示,截至9月6日一周,国内大豆压榨量220万吨,周环比上升16万吨,月环比上升16万吨,较上年同期上升16万吨,较过去三年同期均值提高27万吨。预计本周国内油厂大豆压榨量约230万吨。国家粮油信息中心监测显示,9月6日,全国主要油厂进口大豆商业库存758万吨,周环比下降21万吨,月环比下降29万吨,同比上升199万吨,较过去三年均值高176万吨。

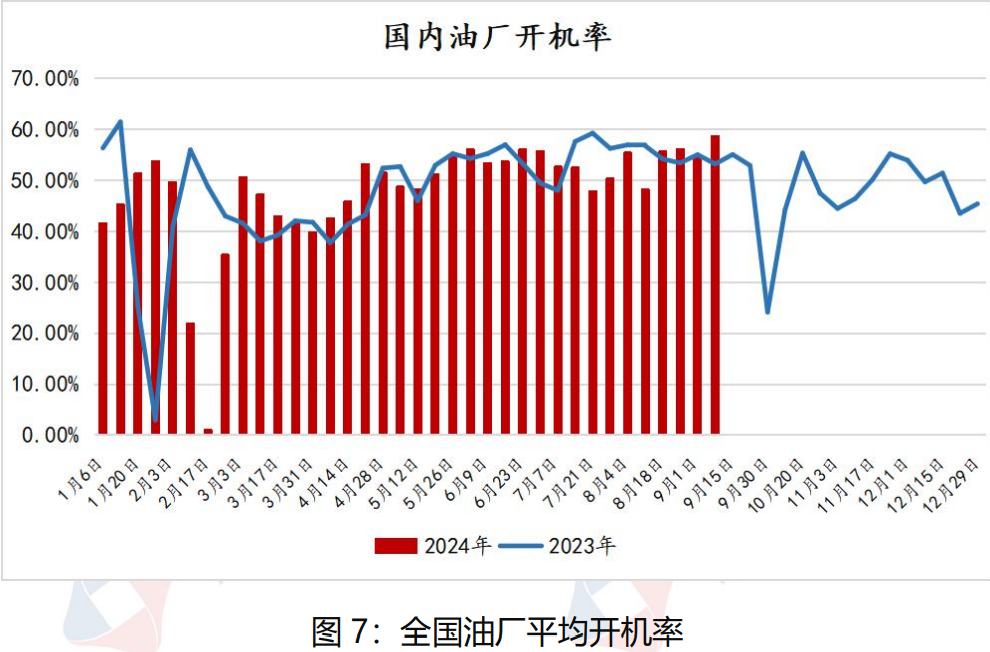

2.3油厂开机率小幅回升

中国粮油商务网监测数据显示,截止到第36周末(9月7日)国内油厂平均开机率为58.76%,较上周的54.29%开机率增长4.47%。

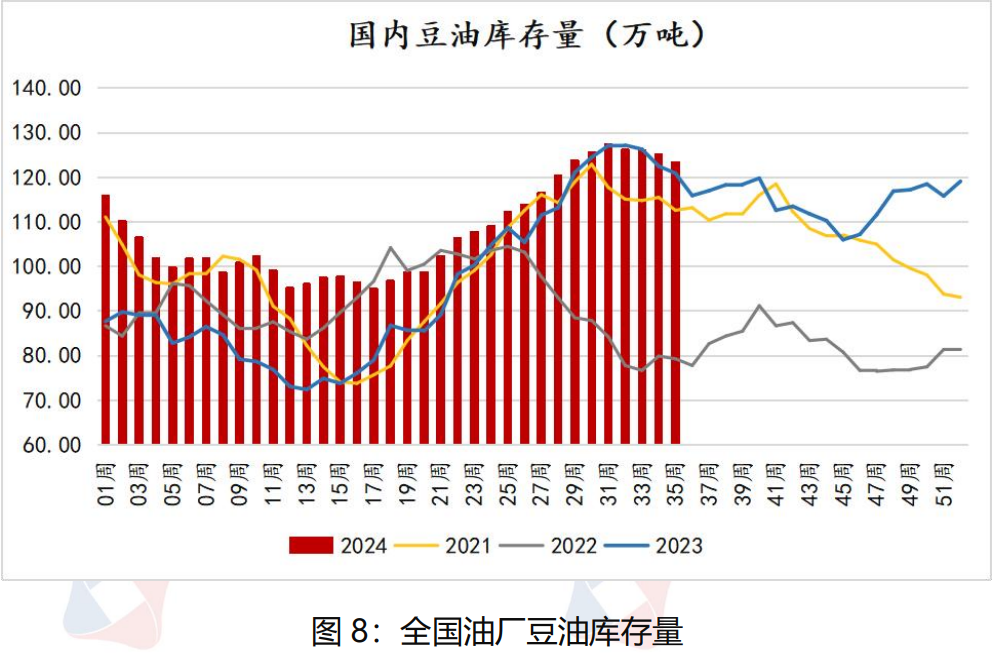

2.4豆油继续小幅去库存

中国粮油商务网监测数据显示,截止到2024年第36周末,国内豆油库存量为122.0万吨,较上周的123.4万吨减少1.4万吨,环比下隆1.15%。油厂压榨开机维持高位,上周油厂开机率大幅提升至接近60%,豆油供应充足,豆棕价差虽有改善但依旧倒挂,性价比具有优势继续支撑豆油消费,国内豆油库存继续小幅下滑。

2.5 8月中国大豆进口量环比增加

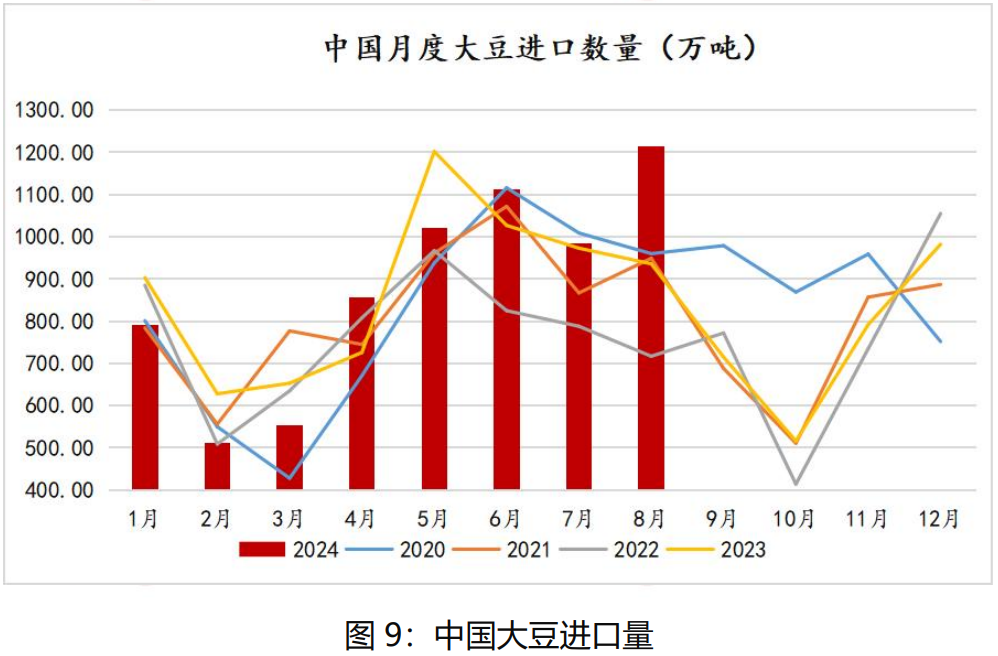

海关数据显示,2024年8月份中国大豆进口量为1214.4万吨,高于7月份的985.3万吨;2024年8月,中国进口植物油63.4万吨;1-8月进口476.4万吨,同比减少23.0%。1至8月份的大豆进口量为7048万吨,较去年同期的6856万吨增长2.8%,每吨3630.9元,下跌15.1%。

三、国外基本面情况

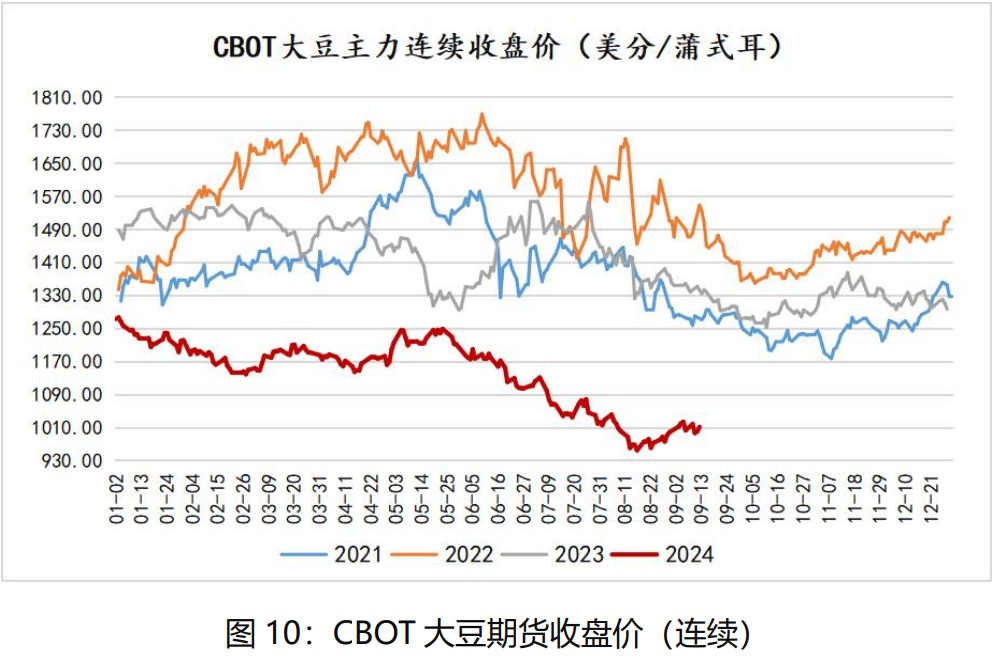

3.1美豆价格震荡上涨

截止9月12日收盘,CBOT美豆主连收盘价格为1011.75美分/蒲,周环比上8.25美分/蒲,涨幅0.82%。本周美豆价格周中再度跌破10美元关口,主要因为美国大豆作物评级好于预期,提振产量前景,但是由于有新的出口需求,以及美国农业部的供需数据基本符合市场预期,没有重大利空消息。大豆随后大幅反弹。

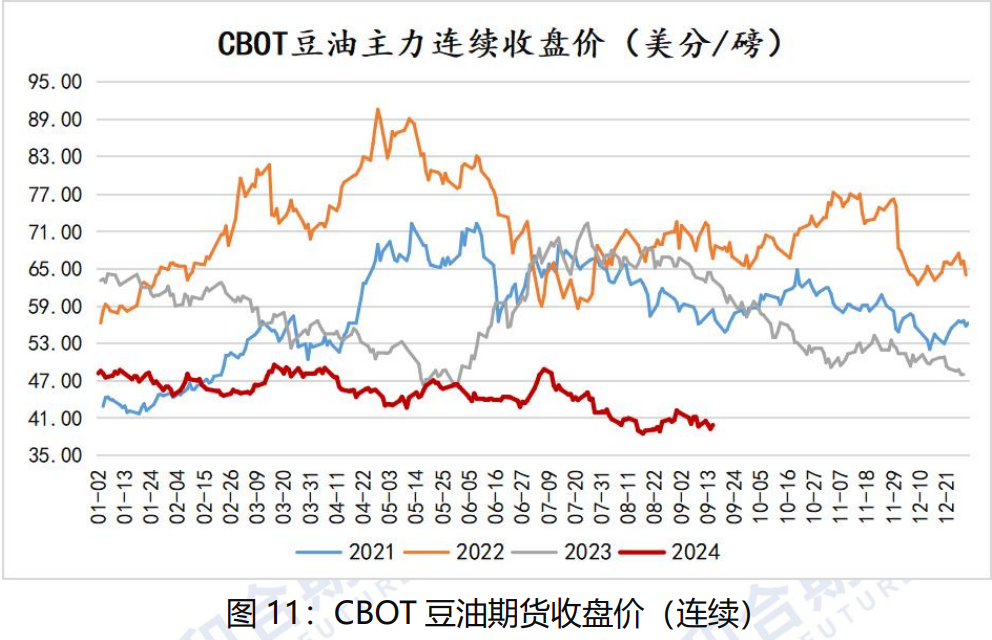

3.2美豆油低位震荡

截止9月12日收盘,CBOT美豆油主连收盘价格为39.87美分/磅,周环比上涨0.21美分/磅,涨幅0.53%。本周豆油价格先跌后涨,国际原油期货下挫,给豆油市场构成利空影响。但是美国中西部地区天气干燥,不利于大豆作物的晚期生长;另外美国农业部供需报告中性偏空,也支持了豆油市场。豆油价格震荡回升。

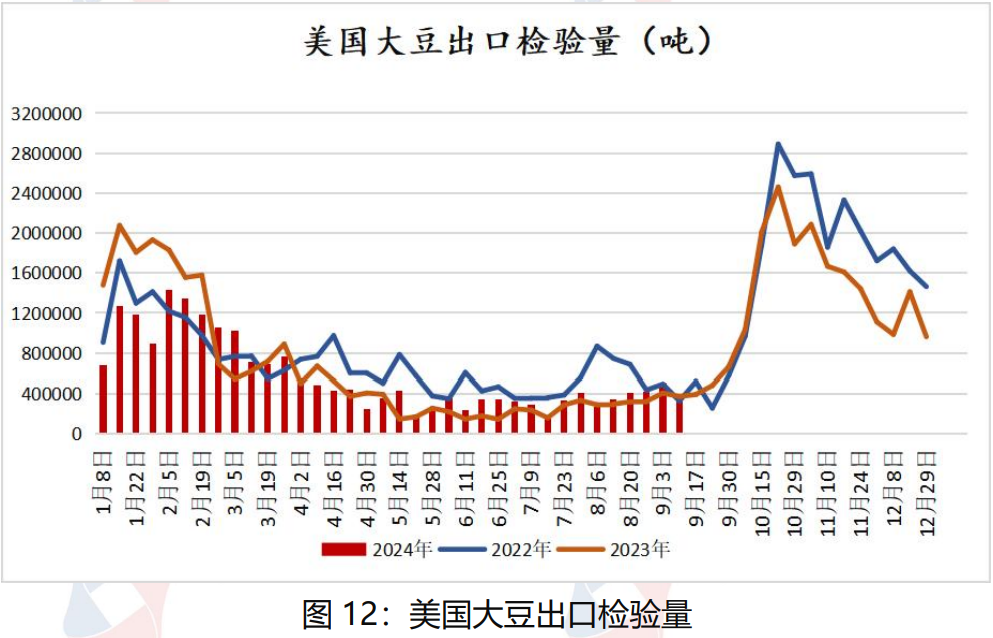

3.3美国农业部出口检验周报

美国农业部出口检验报告显示,美国大豆出口检验量较一周前减少30%,较去年同期减少5%。截至2024年9月5日的一周,美国大豆出口检验量为354,166吨,上周为502,444吨,去年同期为373,668吨。2024/25年度迄今美国大豆出口检验总量达到262,457吨,同比减少29.8%。2024/25年度迄今美国大豆出口达到全年出口目标的0.5%。

美国农业部出口检验周报显示,上周美国对中国(大陆地区)出口的大豆数量比一周前减少70%,比去年同期减少53%。截至2024年9月5日的一周,美国对中国(大陆地区)装运58,267吨大豆,作为对比,前一周装运193,722吨大豆,2023年同期对华装运125,271吨大豆。当周美国对华大豆出口检验量占到该周出口检验总量的39.0%,上周是39.0%,两周前是14.3%。

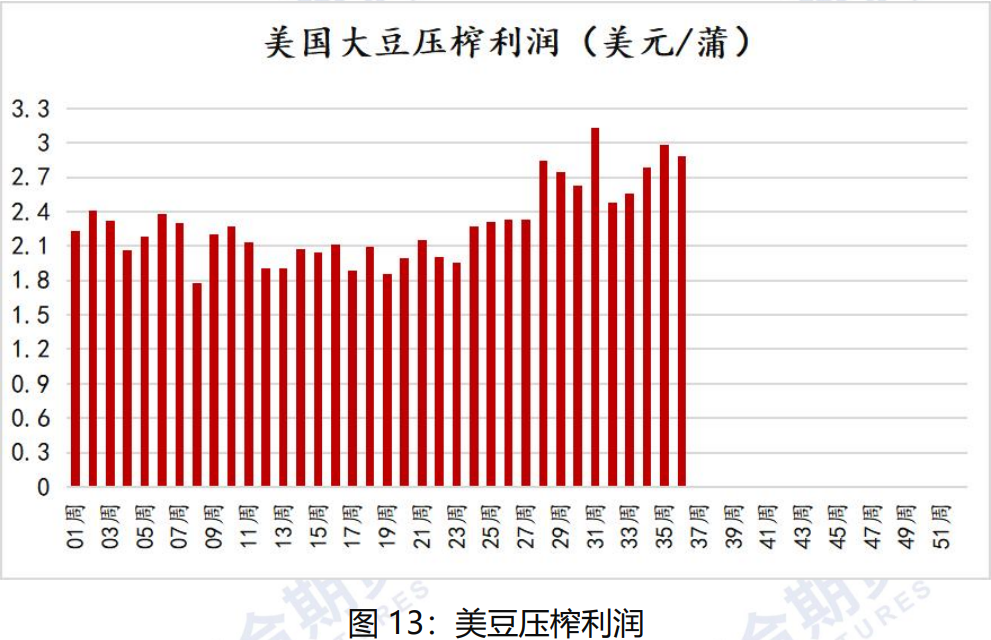

3.4美国农业部压榨周报

美国农业部发布的压榨周报显示,截至2024年9月6日的一周,美国大豆压榨利润为每蒲2.88美元,比一周前增长3.4%,之前曾连续三周改善。作为参考,2023年的压榨利润平均为3.29美元/蒲。

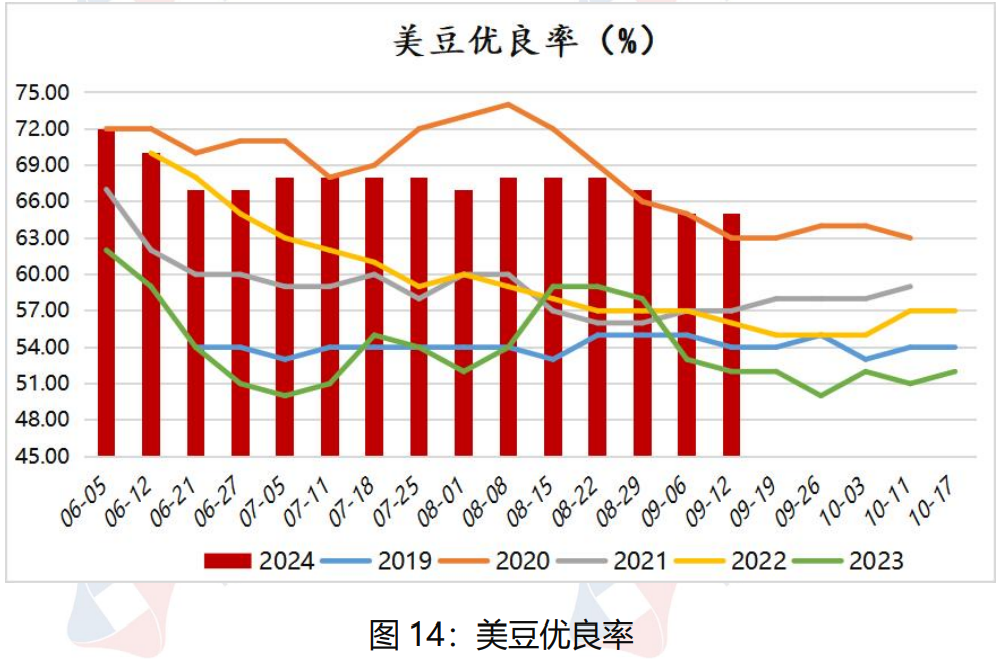

3.5美豆优良率

美国农业部发布的全国作物进展周报显示,美国大豆优良率维持不变,这要好于分析师们的预期。在占到全国大豆播种面积96%的18个州,截至9月8日(周日),美国大豆进入结荚率的比例为97%,一周前94%,去年同期97%,五年均值96%。落叶率为25%,一周前13%,去年同期27%,五年均值21%。大豆优良率为65%,一周前65%,去年同期52%。报告发布分析师们预计优良率降至64%。

3.6美国农业部周度出口销售报告

美国农业部周度出口销售报告显示,2024/25年度第一周(截至9月5日),美国对华大豆出口量下滑。截至2024年9月5日,2024/25年度(始于9月1日),美国对中国(大陆地区)大豆出口量为5.1万吨,低于去年同期的11.6万吨。当周美国对中国装运5.1万吨大豆,之前一周装运20万吨,去年同期12万吨。迄今美国对中国已经销售但是尚未装运的2024/25年度大豆数量为497万吨,低于去年同期的655万吨。迄今2024/25年度美国大豆销售总量为1424万吨,低于去年同期的1664万吨。截至9月5日当周,美国对中国(仅指大陆)净销售约96万吨2024/25年度大豆。作为对比,上周美国对中国净销售约90万吨大豆,其中2024/25年度净销售量为100万吨,而2023/24年度销售量为负10万吨。

美国农业部周度出口销售报告显示,截至2024年9月5日当周,美国2024/25年度大豆净销售量为1,474,000吨。2023/24年度结转到下一年度的销售量为953,800吨。8月30日至31日期间的出口量为149,300吨。这使得2023/24年度美国大豆出口总量达到44,510,100吨,较上年度52,207,500吨减少15%。9月1至5日期间的出口量为314,200吨。截至2024年9月5日当周,美国2023/24年度豆油净销售量减少500吨,显著低于上周和四周均值。2024/25年度净销售量为1,700吨。当周出口量为4,300吨,比上周高出86%,比四周均值高出6%。

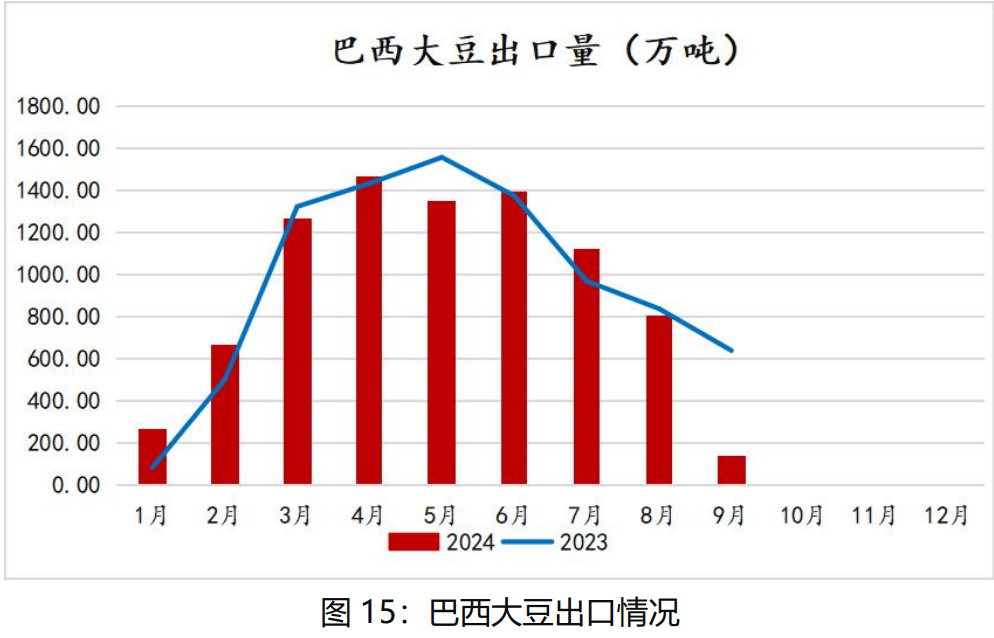

3.7九月份迄今巴西大豆出口量同比减少16%

巴西外贸秘书处的数据显示,9月初巴西大豆出口开始下滑,这可能表明在经历了数月强劲增长后,巴西大豆出口供应开始紧张。9月1至6日,巴西大豆出口量为135万吨,而去年9月份全月出口量为640万吨。9月份迄今的日均大豆出口量为270,442吨,比去年同期减少15.5%。9月份迄今的大豆出口收入为5.8亿美元,去年9月份全月为33亿美元。9月份迄今大豆出口均价为每吨429.4美元,比去年同期下跌16.8%。作为对比,8月份巴西大豆出口量为804万吨,同比减少4.1%。7月份巴西大豆出口量为1125万吨,同比提高16%。6月份巴西大豆出口量为1395万吨,同比提高1.5%。5月份巴西出口大豆1345万吨,比去年同期减少13.7%。

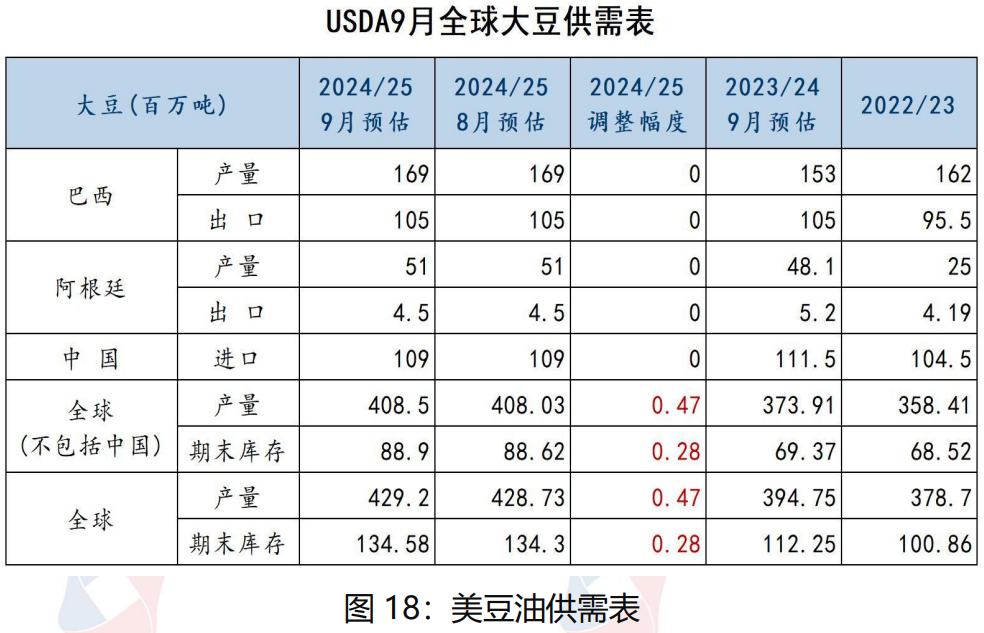

3.8 USDA9月供需报告

美国农业部周四公布的9月供需报告显示,美国2024/25年度豆油产量,年度豆油出口量、进口量,年度均价以及国内消费预估均保持不变。由于期初库存略微上调,美国2024/25年度豆油期末库存预估为17.87亿磅,高于上年的16.22亿磅。8月预估为17.77亿磅。

全球2024125年度大豆产量预估为4.292亿吨,8月预估为4.2873亿吨。全球2024/25年度大豆期末库存预估为1.3458亿吨,8月预估为1.343亿吨。巴西2024/25年度大豆产量预估为1.69亿吨,8月预估为1.69亿吨。巴西2024/25年度大豆出口预估为10500万吨,8月预估为10500万吨。阿根廷2024/25年度大豆产量预估为5100万吨,8月预估为5100万吨。阿根廷2024/25年度大豆出口预估为450万吨,8月预估为450万吨。中国2024/25年度大豆进口预估为10900万吨,8月预估为10900万吨。

美国2024/25年度大豆产量预估为45.86亿蒲式耳,8月预估为45.89亿蒲式耳,略低于上月,比上年增长10.1%。美国2024/25年度大豆期末库存预估为5.5亿蒲式耳,下调1000万蒲式耳,8月预估为5.6亿蒲式耳。美国2024/25年度大豆播种面积、年度大豆收割面积、年度大豆单产、年度大豆出口量、年度农场均价预估不变。

四、后市展望

国外方面,美国农业部最新发布的供需报告并未出现重大利空消息,短期来看,美豆价格跌势将放缓。国内方面,国内进口大豆量环比增多,原料供应端宽松,油厂压榨量高位。虽然本周豆油库存小幅下滑,但豆油供应充足,尽管接近双节,但现货成交一般,消费提振有限,整体维持供强需弱格局。预计近期豆油价格维持宽幅震荡。