生猪市场供需格局较为宽松 盘面大幅回落

资金流向

9月13日收盘,生猪期货资金整体流出8885.66万元。

持仓量变化

9月13日收盘,生猪期货持仓量:-2708手至73876手。

现货市场

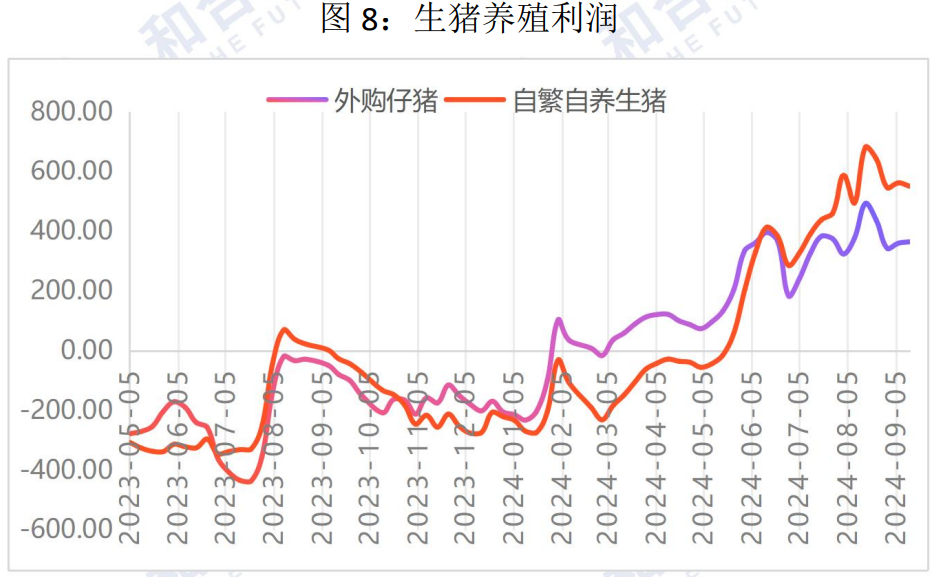

生猪养殖利润跟随猪价波动,本周养殖利润环比小幅回升。据Wind数据显示,截至9月13日当周,自繁自养生猪养殖利润为盈利548.30元/头,9月6日为盈利559.36元/头;外购仔猪养殖利润为盈利364.56元/头,9月6日为盈利359.80元/头。

后市展望

受经济大环境影响,以及替代品消费偏强,消费旺季不旺的特征较为明显,尤其是中秋节后消费转弱,需求端无较大增量。8月出栏未达标,前置供给或将在9月兑现,且生猪养殖端产能进入下一个周期,将逐月回升,生猪供需双增,未来需关注俩者增长幅度。

研报正文

一、周内生猪市场震荡下跌

中秋节前养殖端猪企以及散户二育猪达到出栏体重,市场肥猪供应增加。由于南北天气差异,北方地区对猪肉的消费需求增加,而南方地区受高温潮湿天气影响,居民消费跟进较差,且中秋节前消费相比往年依然偏低,替代消费作用增强,消费利好提振有限。8月出栏计划未能完成,因此部分出栏后移到9月导致市场供应增加。生猪市场供需格局较为宽松,盘面大幅回落。截至本周五,生猪LH2411合约收盘价17790元,周环比下跌3.47%。

二、生猪现货价格

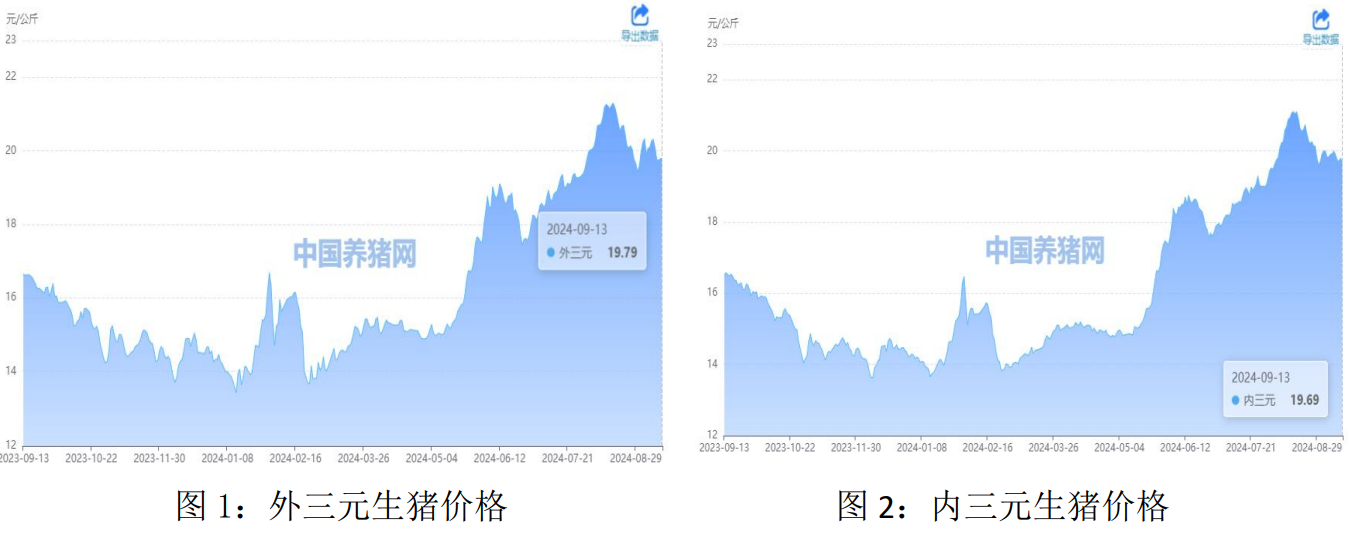

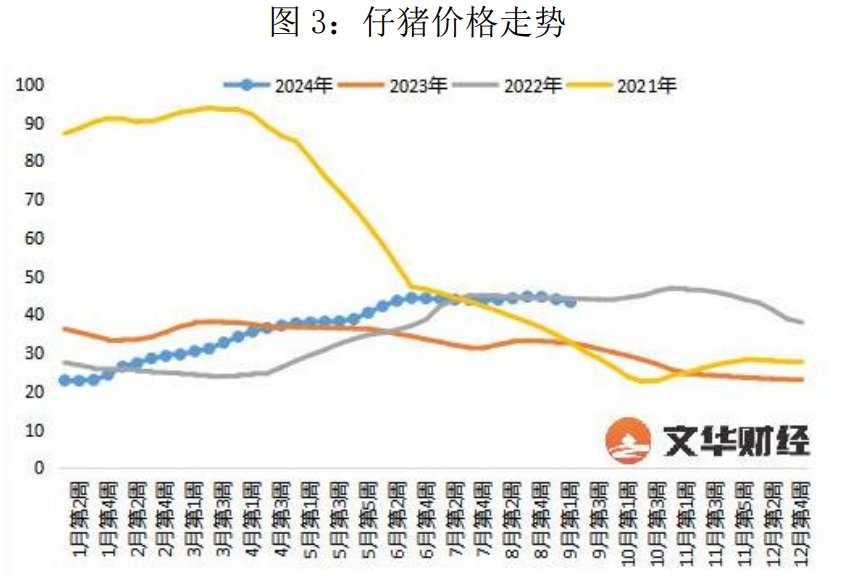

(一)生猪价格环比下跌

生猪价格周环比下跌。中国养猪网数据显示,截至9月13日,全国外三元生猪平均价格为19.79元/公斤,较上周五下跌0.3元/公斤;全国内三元生猪平均价格为19.69元/公斤,较上周五下跌0.21元/公斤。

分地区来看,在南北7个生猪产区,东北地区报价下跌0.2~0.4元,主流报价跌至19.3元/公斤;华北地区,生猪报价下跌0.3~0.5元,屠企报价跌至19.4~20元/公斤。在西北地区,陕甘报价跌至19.4元,新疆报价跌至18.3元/公斤!在西南地区,生猪报价上涨0.05~0.1元,主流报价涨至18.9~19.6元/公斤。在华东地区,生猪报价下跌0.1~0.35元,屠企报价跌至19.85~20.4元/公斤。在华中地区,生猪报价窄幅震荡,湖北以及河南下跌0.3~0.5元,江西报价上涨0.05元,主流报价徘徊在19.3~19.65元/公斤。在华南地区,生猪报价徘徊在19.1~20.25元/公斤。

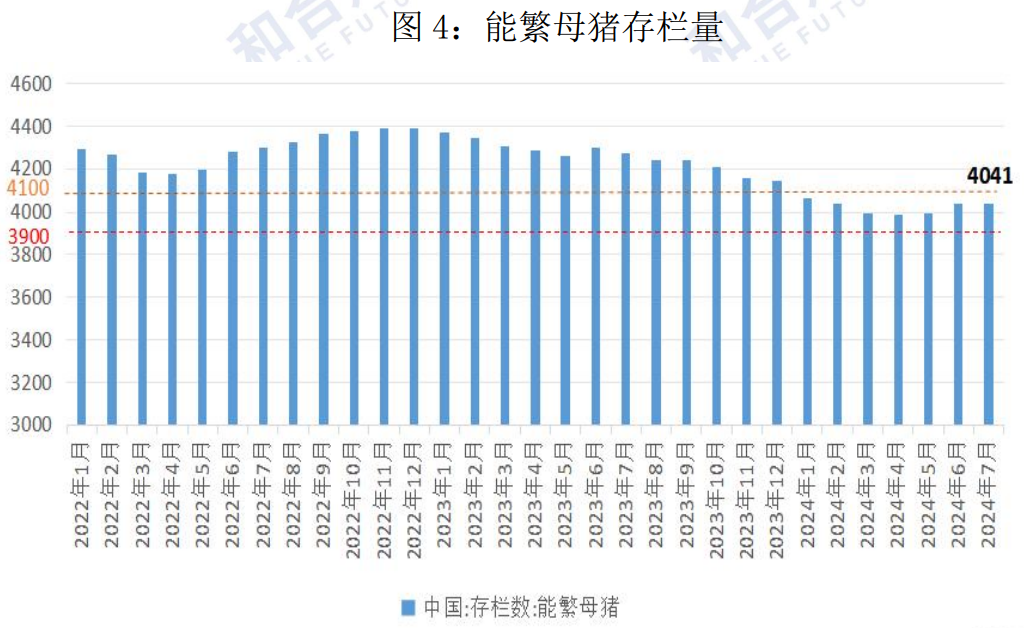

(二)仔猪价格回升

国内仔猪价格普遍下跌,农业农村部数据显示,9月第1周全国仔猪平均价格43.24元/公斤,比前一周下跌1.6%,同比上涨32.8%。山西仔猪价格上涨,上海、湖南、河北、山东、安徽等27个省份仔猪价格下跌,青海价格持平。华北地区仔猪价格较高,为45.42元/公斤;西南地区仔猪价格较低,为37.93元/公斤。

三、供需双增,需求较供应依旧偏弱

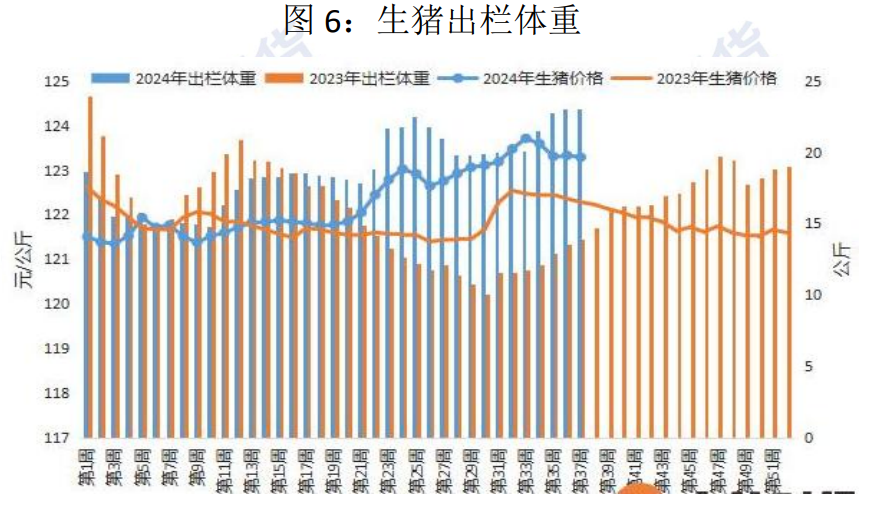

(一)母猪存栏持续增长,未来供应与需求增长保持一致

目前生猪市场供应缩量,猪价偏强运行。在市场调节和产能调控的共同作用下,7月份全国能繁母猪存栏量4041万头,同比下降5.4%,相当于3900万头正常保有量的103.6%,处于产能调控绿色合理区域(正常保有量的92%—105%)。

今年生猪存栏量一直低于去年同期水平,但6月份以来新生仔猪和中大猪数量逐月增加,与未来半年需求增加保持趋势一致。从中大猪看,7月份存栏量同比下降7.2%,环比增长1.0%,连续2个月环比增长。按2—3个月上市节奏,正好满足中秋、国庆消费旺季需求。从新生仔猪看,今年2—7月份出生数量同比降6.8%,但最近2个月已连续回升,6月份环比增3.5%,7月份环比增1.8%。按6个月育肥周期计算,正好对应元旦春节消费旺季。

(二)8月出栏未达标,或增加9月供给

8月规模企业未能完成出栏计划,受前期养殖红利及高温天气料肉转化率等因素影响,部分企业控重出栏,亦有部分被动压栏,企业出栏节奏放缓,实际出栏较月度计划完成率为97.04%。8月部分供应计划后置带动9月份规模企业供应增量明显。数据显示,9月重点省份养殖企业生猪计划出栏量为1134万头,较8月份实际出栏上涨9.26%。各地企业计划出栏量普遍增加,山西地区增量最为明显,环比增幅达到42.13%。

(三)生猪出栏均重持续攀升

据上海钢联重点养殖企业样本数据显示,2024年9月12日重点养殖企业全国生猪日度出栏量为226945头,较昨日下跌0.64%,散户出猪积极性高,低价猪源充足,集团出猪流畅性受阻,节前整体供应维持宽松格局。中秋临近,养殖户出栏积极性提升,生猪出栏均重攀升。9月12日当周,全国外三元生猪出栏均重为124.39公斤,较上周涨0.1公斤,环比上涨0.01%,高于去年同期水平,同比涨2.19%。不过随着节后消费转弱,部分企业或有小幅降重走量现象,继而抑制生猪出栏体重。

四、饲料市场支撑较弱,养殖端持续盈利

(一)饲料成本支撑较弱

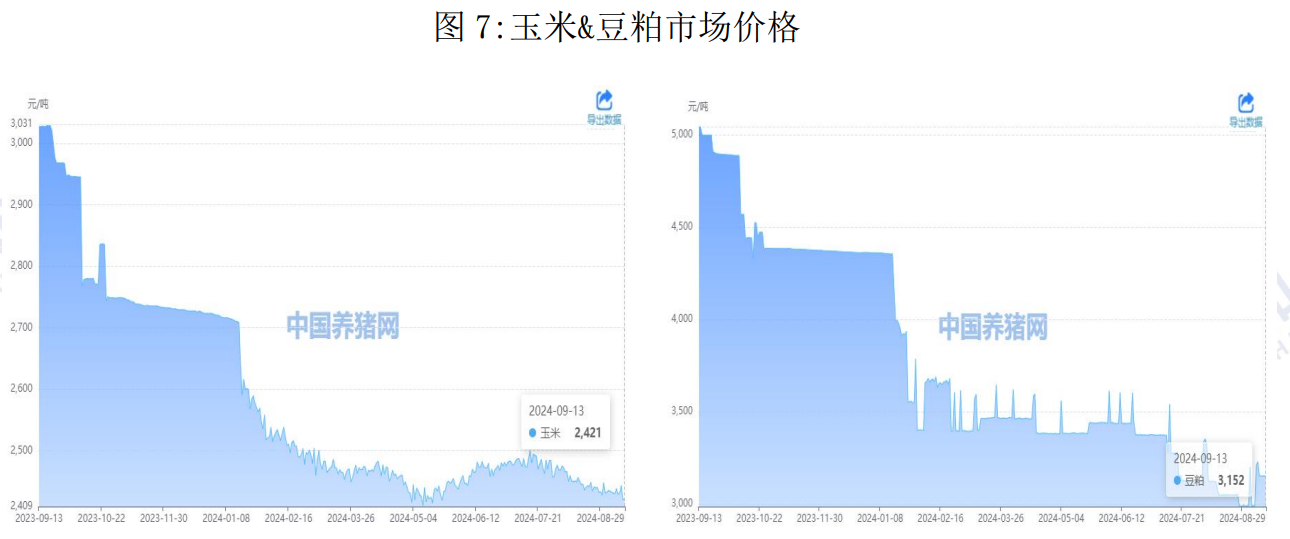

据中国养猪网数据显示,9月13日玉米价格为2421元/吨,较上周五下跌10元/吨;9月13日豆粕价格为3152元/吨,较上周五上涨162元/吨。农业农村部数据显示,9月第1周全国玉米平均价格2.52元/公斤,比前一周下跌0.4%,同比下跌17.6%。主产区东北三省玉米价格为2.36元/公斤,与前一周持平;主销区广东省玉米价格2.70元/公斤,比前一周下跌0.4%。全国豆粕平均价格3.38元/公斤,比前一周上涨0.6%,同比下跌32.0%。育肥猪配合饲料平均价格3.46元/公斤,比前一周下跌0.6%,同比下跌12.6%。

饲料方面,生猪存栏逐步恢复,对饲料的消费需求存增量。9月份主产区各地新玉米进入上市季节,中上旬新玉米零星上市为主,下旬华北南部预计上量增加。新粮集中上市前夕,主产区陈玉米仍存供应压力,玉米价格或仍有下跌空间。9月份USDA供需报告出炉,本次报告预测24/25年度美国大豆单产53.2蒲/英亩,与上月预测值持平,基本符合预期。9月份美国大豆将进入收割阶段,往年收割期价格通常季节性走弱,但今年受美国大豆产区天气持续利好影响,生长阶段盘面已充分计价本年度美国大豆丰产预期。目前巴西主产区墒情创30年来最差,若干货持续至下月,将影响大豆种植进度。

(二)养殖利润随猪价波动

生猪养殖利润跟随猪价波动,本周养殖利润环比小幅回升。据Wind数据显示,截至9月13日当周,自繁自养生猪养殖利润为盈利548.30元/头,9月6日为盈利559.36元/头;外购仔猪养殖利润为盈利364.56元/头,9月6日为盈利359.80元/头。

五、后市展望

受经济大环境影响,以及替代品消费偏强,消费旺季不旺的特征较为明显,尤其是中秋节后消费转弱,需求端无较大增量。8月出栏未达标,前置供给或将在9月兑现,且生猪养殖端产能进入下一个周期,将逐月回升,生猪供需双增,未来需关注俩者增长幅度。

风险点:关注生猪出栏节奏变化情况、猪肉需求增量