棉花暂无较强驱动 白糖期价持续窄幅整理

行情复盘

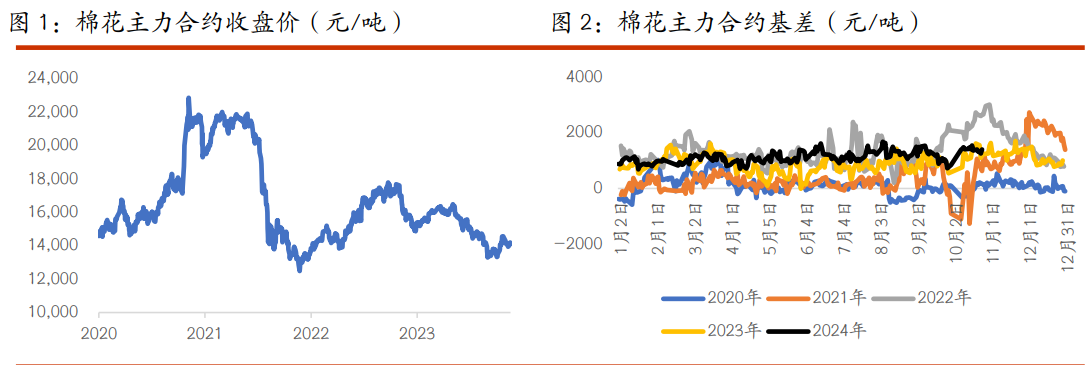

10月29日,棉花期货主力合约收跌0.85%至14000.0元。

持仓量变化

10月29日收盘,棉花期货持仓量:-4117手至482301手。

现货市场

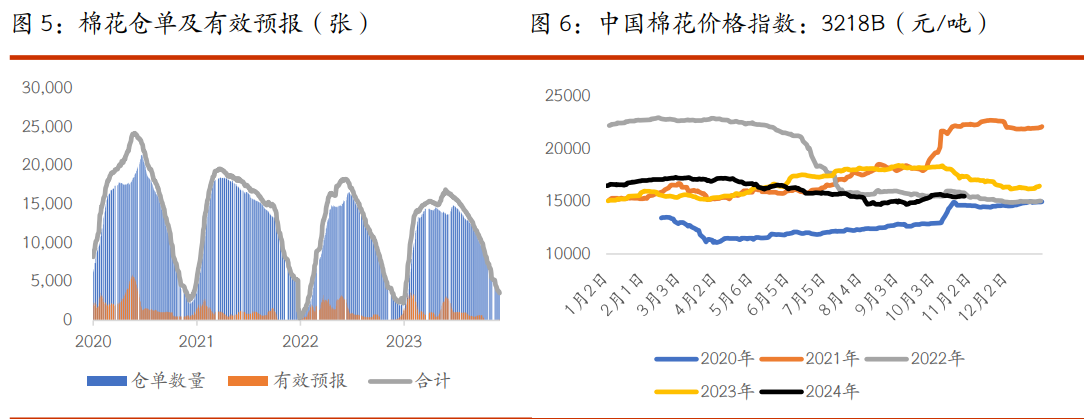

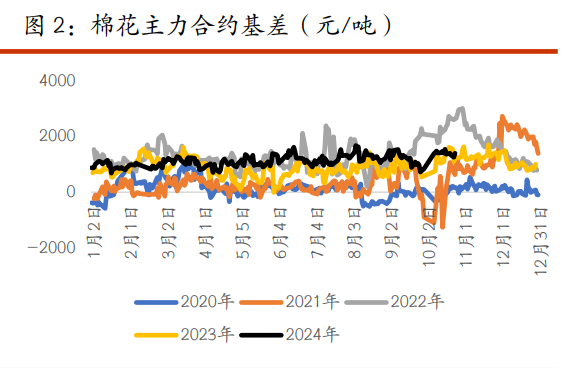

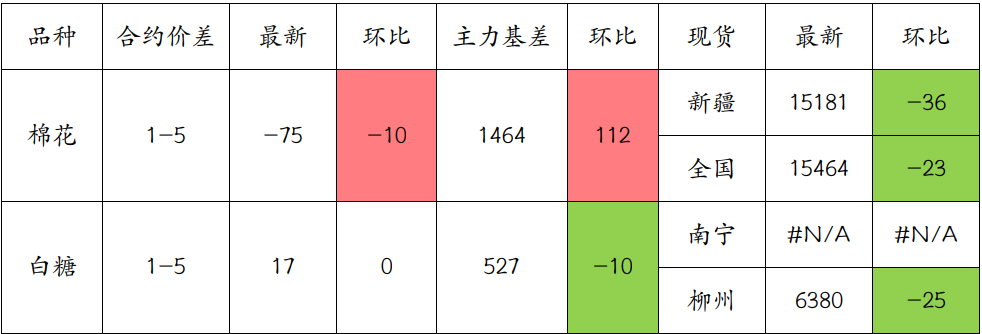

新疆地区棉花到厂价为 15181 元/吨,较前一交易日下降 36 元/吨,中国棉花价格指数 3128B 级为 15464 元/吨,较前一日下降 23 元/吨。

后市展望

下游需求来看,纺织企业开机负荷增速放缓,产成品库存重新开始累积,基本面支撑有限。综合来看,近期郑棉暂无较强驱动,预计维持低位震荡走势。

研报正文

一、研究观点

【棉花】

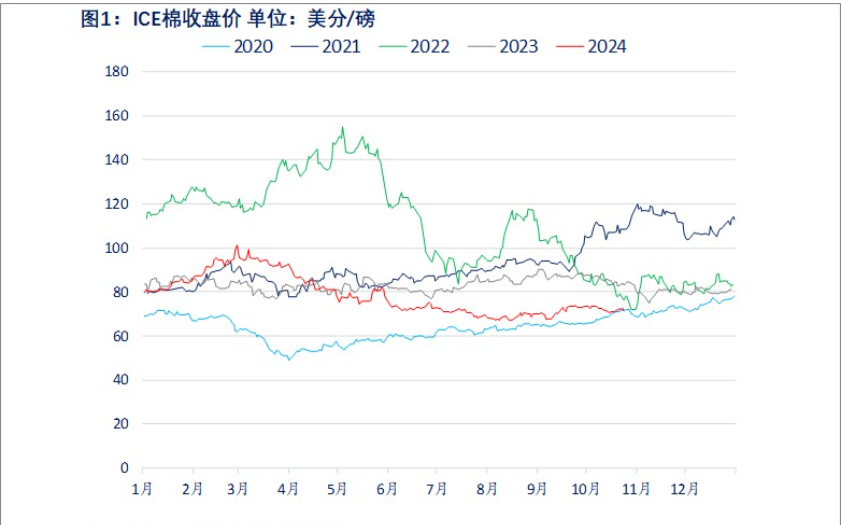

周二,ICE 美棉上涨 0.28%,报收 70.56 美分/磅,CF501 下跌 0.85%,报收 14000 元/吨,新疆地区棉花到厂价为 15181 元/吨,较前一交易日下降 36 元/吨,中国棉花价格指数 3128B 级为 15464 元/吨,较前一日下降 23 元/吨。

国际市场方面,宏观层面的扰动仍需关注,基本面变化有限。美国大选及美联储 11 月议息会议临近,目前看特朗普重新上台及美联储 11 月降息 25BP 概率较大,关注是否会有超预期变化。

基本面来看,美国新棉陆续上市,截止 10 月 27 日,美棉收获进度 52%,周环比增加 8 个百分点,同比略快。国内市场方面,新棉也在陆续上市中,采摘进度快于美棉,北疆新棉采摘基本结束,南疆采摘加速中,机采棉收购价格略有上移,截止 10 月 28 日,新疆地区机采棉收购价格指数 6.34 元/公斤,较前一日上涨 0.01 元/公斤。

下游需求来看,纺织企业开机负荷增速放缓,产成品库存重新开始累积,基本面支撑有限。综合来看,近期郑棉暂无较强驱动,预计维持低位震荡走势。

【白糖】

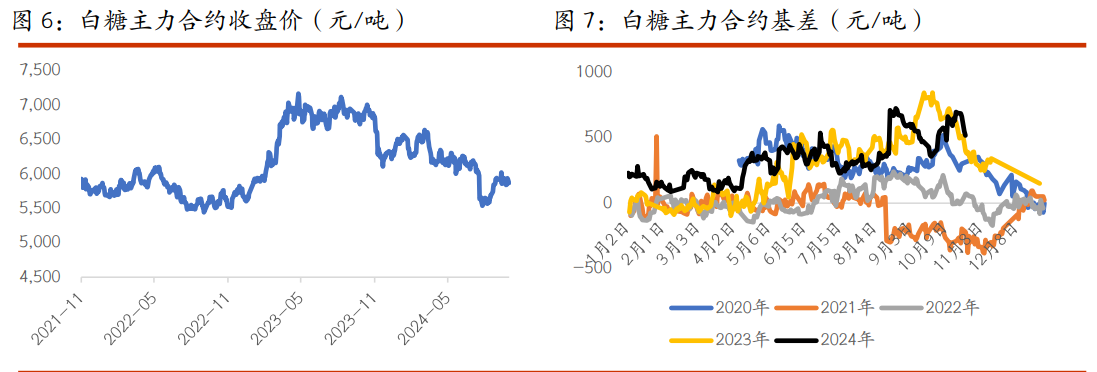

昨日原糖期价窄幅整理,主力合约收于 22.08 美分/磅。广西制糖集团报价区间为 6380~6400 元/吨,下调 20 元/吨;云南制糖集团报价区间为 6260~6310 元/吨,报价持稳;加工糖厂主流报价区间为 6430~6550 元/吨,部分下调 20~70 元/吨。印度食品部预计 2024/25 榨季的糖产量为 3300 万吨,能够满足国内 2900 万吨的年消费量以及生产乙醇所需的 450 万吨糖。

一位政府官员表示,2024/25 榨季糖厂的结转库存为 790 万吨,而上一榨季开始时为 600 万吨。原糖处于南北半球热点交替阶段,暂无突破,期价持续窄幅整理。关于印度出口问题暂时仍以不出口评估。国内糖厂开榨较去年提前,目前市场观望情绪重,短期预计期价继续保持区间格局,暂难突破。关注 11 月 1 日,2 日糖会情况。

二、日度数据监测

三、市场信息

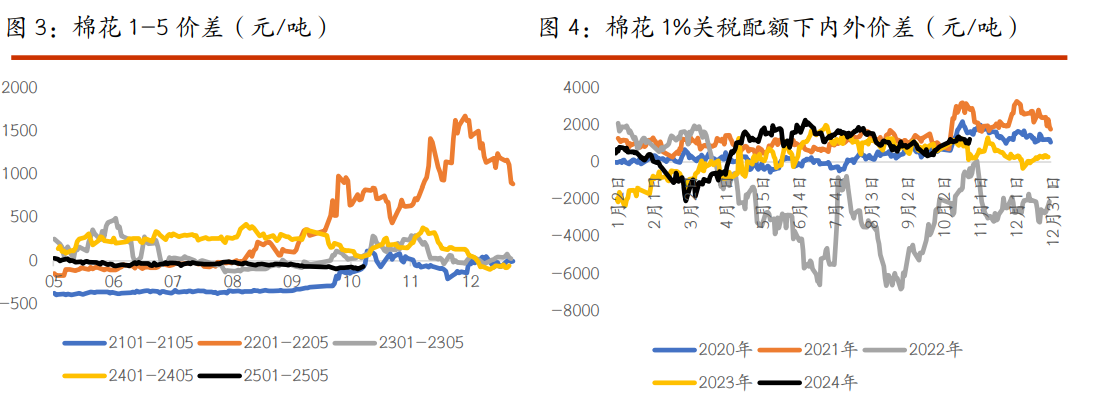

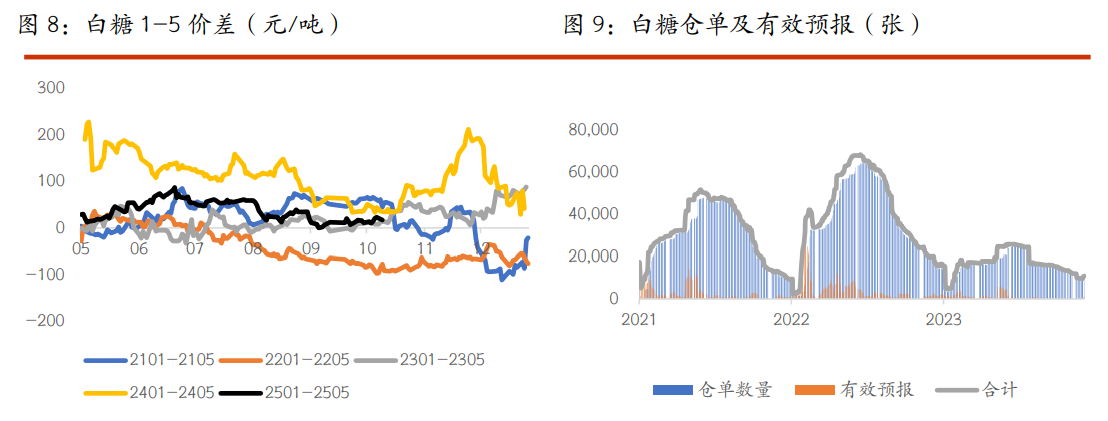

1、10 月 29 日棉花期货仓单数量 3337 张,较上一交易日下降 33 张,有效预报 133 张。

2、10 月 28 日国内各地区棉花到厂价:新疆 15181 元/吨,河南 15558 元/吨,山东 15428 元/吨,浙江 15500 元/吨。

3、10 月 28 日纱线综合负荷为 57,较前一日持平;纱线综合库存为 21.5,较前一日上涨 0.3;短纤布综合负荷为 53.3,较前一日下降 0.1;短纤布综合库存为 26.8,较前一日上涨 0.2。

4、10 月 29 日白糖现货价格:柳州地区 6380 元/吨,较前一交易日环比下降 25 元/吨。

5、10 月 29 日白糖期货仓单数量 9608 张,较前一交易日持平,有效预报 1350 张。

四、图表分析