高铜价抑制下游消费 沪铝消费逐渐转向淡季

行情复盘

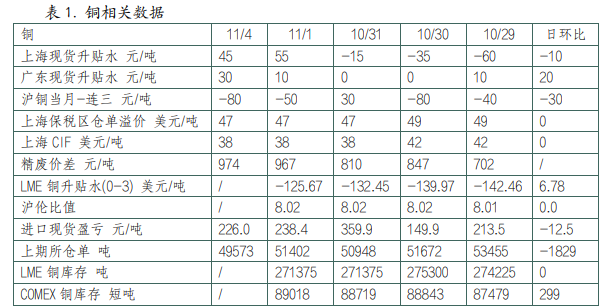

11月4日,沪铜期货主力合约收涨1.23%至77430.0元。

资金流向

11月4日收盘,沪铜期货资金整体流入8.15亿元。

背景分析

截至 11 月 4 日周一,SMM 全国主流地区铜库存对比上周四下降 1.17 万吨至 19.81 万吨,但总库存较去年同期的 6.02 万吨高 13.79 万吨。

后市展望

国内炼厂仍有检修,但随着台风影响消退,进口量或有增加,高铜价抑制下游消费,电解铜去库速度或放缓。

研报正文

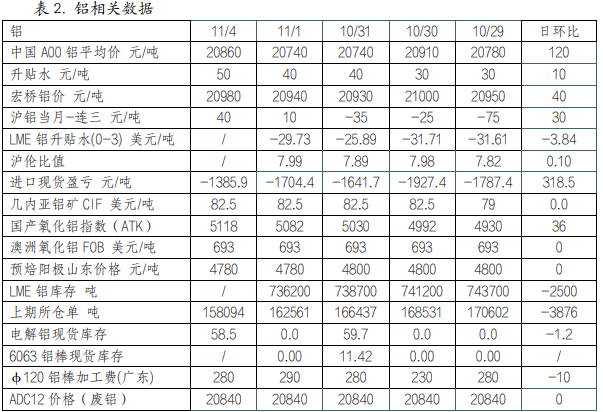

今日沪铜震荡上行,沪铝先抑后扬。截至 11 月 4 日收盘,沪铜主力 CU2412 合约收报 77430 元/吨,涨 910 元/吨,涨幅 1.19%。沪铝主力 AL2412 合约收报 20855 元/吨,涨 60 元/吨,涨幅 0.29%。

当地时间 11 月 1 日,美国供应管理协会(ISM)最新公布数据显示,美国 2024 年 10 月制造业采购经理人指数(PMI)为 46.5%,低于 9 月的 47.2%,创 15 个月新低,为连续第七个月陷入萎缩。

同日,美国劳工统计局公布数据显示,美国 10 月非农新增就业人数 1.2 万人,为 2020 年以来最低水平,且远不及预期的 10 万人。前月数据再现大幅下修,9 月非农新增数据从初值的 25.4 万人下修至 22.3 万人,8 月从 15.9 万人下修至 7.8 万人,合计下修 11.2 万人。该机构指出,为这些统计数据提供信息的企业调查的收集率“远低于平均水平”。

铜方面,供需下降,但上海地区受台风影响进口量下降,叠加炼厂检修,供应端有所下滑,但高铜价抑制下游消费,截至 11 月 4 日周一,SMM 全国主流地区铜库存对比上周四下降 1.17 万吨至 19.81 万吨,但总库存较去年同期的 6.02 万吨高 13.79 万吨。 现货市场方面,据 SMM 讯,早市现货升水保持坚挺,平水铜价差明显。

日内下游多维持刚需采购。11 月 4 日,SMM 1#电解铜现货对当月 2411 合约报升水 20 元/吨-升水 70 元/吨,均价报升水 45 元/吨,较上一交易日跌 10 元/吨;平水铜成交价 76680~76750 元/吨。广东地区库存下降持货商挺价出货,现货升水走高。

铝方面,据 SMM 讯,上周国内铝下游加工龙头企业开工率环比下降 0.6 个百分点至 63.2%,与去年同期相比上下滑 1.1 个百分点。开工率的下降主要集中在铝型材和铝板带企业,主要受河南环保检查以及山东、河北、天津等地污染天气企业被要求减产影响。并且终端需求也逐渐向淡季过渡。

现货方面,今日无锡现货市场维持流通偏紧状态,下游刚需补库。11 月 4 日 SMMA00 对 11 合约升水 50 元/吨,较上一交易日涨 10 元/吨,SMMA00 录得 20830 元/吨,较上一交易日涨 50 元/吨。

整体来看,美国 10 制造业 PMI 以及就业数据都不及预期,但市场仍预期美联储会在 11 月降息 25 个基点。此外,11 月 5 日为美国总统选日。随着特朗普获胜概率下降,特朗普交易也在退热。上周五美元指数大涨后,今日再度走低,利多铜铝价格。

铜方面,国内炼厂仍有检修,但随着台风影响消退,进口量或有增加,高铜价抑制下游消费,电解铜去库速度或放缓。

铝方面,消费逐渐转向淡季,叠加多地环保管控影响下游开工,消费有走弱预期,但到货减少,电解铝维持去库,叠加氧化铝价格持续走高,对铝价仍有支撑。关注后续铝锭到货以及环保管控等对下游的影响。