棉花维持低位震荡运行 白糖市场情绪偏弱

行情复盘

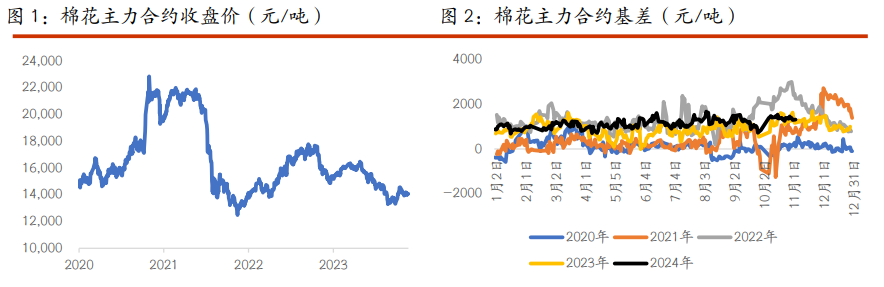

11月5日,棉花期货主力合约收跌0.50%至14020.0元。

资金流向

11月5日收盘,棉花期货资金整体流入1103.66万元。

现货市场

新疆地区棉花到厂价为 15135 元/吨,较前一交易日上涨 3 元/吨,中国棉花价格指数 3128B 级为 15369 元/吨,较前一日下降 30 元/吨。

后市展望

新棉上市接近尾声,籽棉收购成本固化,成本端对棉价有一定支撑,但增产预期下,叠加套保压力,郑棉上方压力同样较大,预计短期郑棉区间运行为主。此外,国内重要会议召开,需持续关注。

研报正文

一、研究观点

【棉花】

周二,ICE 美棉上涨 0.04%,报收 69.96 美分/磅,CF501 下跌 0.5%,报收 14020 元 /吨,新疆地区棉花到厂价为 15135 元/吨,较前一交易日上涨 3 元/吨,中国棉花价格指数 3128B 级为 15369 元/吨,较前一日下降 30 元/吨。

国际市场方面,美国大选已经开始,全球市场目光均聚焦于此,大选结果于北京时间 6 号公布,目前双方均无压倒性优势,关注最终大选结果,基本面暂无较大扰动。国内市场方面,郑棉依旧维持低位震荡走势。

新棉上市接近尾声,籽棉收购成本固化,成本端对棉价有一定支撑,但增产预期下,叠加套保压力,郑棉上方压力同样较大,预计短期郑棉区间运行为主。此外,国内重要会议召开,需持续关注。

【白糖】

昨日原糖期价横盘,主力合约收于 21.84 美分/磅。广西制糖集团报价区间为 6290~6320 元/吨,下调 20 元/吨;云南制糖集团报价区间为 6200~6270 元/吨,下调 10~30 元/吨,新糖报价 6350 元/吨;加工糖厂主流报价区间为 6370~6700 元/ 吨,下调 10~50 元/吨。

原糖受巴西降雨及北半球新糖即将上市影响,市场情绪偏弱。国内甘蔗糖厂陆续开榨,增产问题将从预期变为现实,供应压力仍在抑制盘面表现,保持区间偏弱思路。

二、日度数据监测

三、市场信息

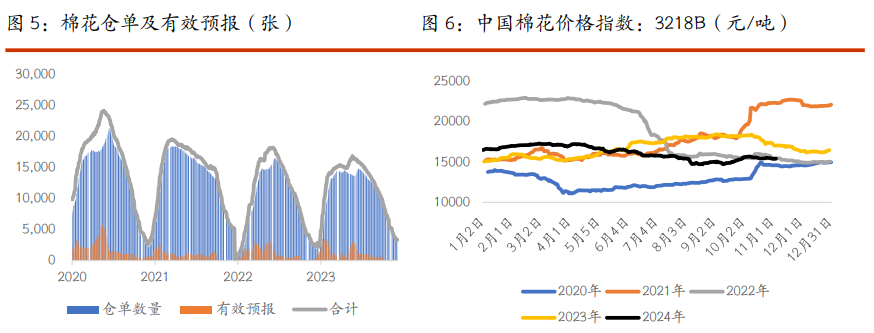

1、11 月 5 日棉花期货仓单数量 3185 张,较上一交易日增加 4 张,有效预报 132 张。

2、11 月 5 日国内各地区棉花到厂价:新疆 15135 元/吨,河南 15488 元/吨,山东 15380 元/吨,浙江 15300 元/吨。

3、11 月 5 日纱线综合负荷为 57.1,较前一日持平;纱线综合库存为 22.7,较前一日上涨 0.2;短纤布综合负荷为 53,较前一日持平;短纤布综合库存为 27.5,较前一日持平。

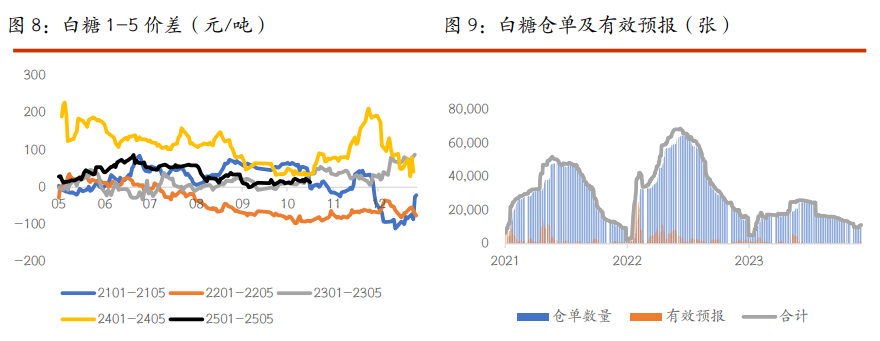

4、11 月 5 日白糖现货价格:柳州地区 6290 元/吨。 5、11 月 5 日白糖期货仓单数量 9818 张,较前一交易日减少 59 张,有效预报 1429 张。

四、图表分析