塑料旺季刚需支撑较强 价格震荡运行为主

行情复盘

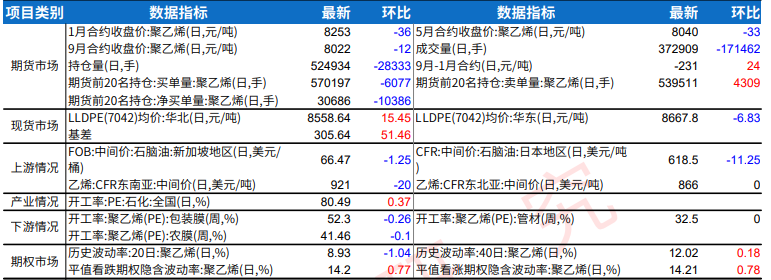

11月7日,塑料期货主力合约收涨0.68%至8270.0元。

资金流向

11月7日收盘,塑料期货资金整体流入1.76亿元。

现货市场

PE现货市场多数上涨,涨跌幅在-0至+100元/吨之间,LLDPE报8310-8700元/吨,LDPE报 10150-10670元/吨,HDPE报8020-8700元/吨。

后市展望

目前塑料农膜旺季,双十一购物活动到来,降准、降息、降存量房贷利率、促消费等利好政策刺激经济,塑料需求向好,中国制造业PMI时隔六个月重回扩张区间。上游原油走强,预计塑料震荡运行,由于塑料下游农膜旺季还未结束,建议多塑料空PP持有。

研报正文

【策略分析】

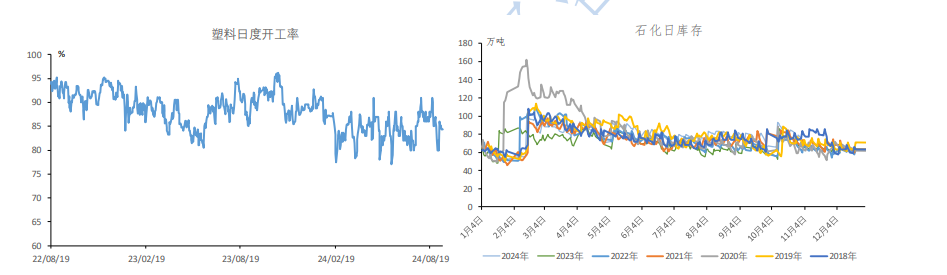

新增齐鲁石化等检修装置,塑料开工率下降至83%左右的中性偏低水平,新增产能英力士天津量产推迟,农膜订单稳定,棚膜原料库存继续增加,只是农膜订单和原料库存相较往年仍处于较低水平,包装膜订单小幅下滑,旺季下刚需支撑较强,整体PE下游开工率仍处于近年同期最低位水平。

近期石化去库加快,目前仍处于近年同期偏高水平,不过与去往年同期偏高的差距已经不大。目前塑料农膜旺季,双十一购物活动到来,降准、降息、降存量房贷利率、促消费等利好政策刺激经济,塑料需求向好,中国制造业PMI时隔六个月重回扩张区间。上游原油走强,预计塑料震荡运行,由于塑料下游农膜旺季还未结束,建议多塑料空PP持有。

【期现行情】

期货方面:

塑料2501合约增仓震荡上行,最低价8138元/吨,最高价8285元/吨,最终收盘于8270元/ 吨,在60日均线上方,涨幅0.68%。持仓量增加24037手至444372手。

现货方面:

PE现货市场多数上涨,涨跌幅在-0至+100元/吨之间,LLDPE报8310-8700元/吨,LDPE报 10150-10670元/吨,HDPE报8020-8700元/吨。

【基本面跟踪】

基本面上看,供应端,新增齐鲁石化等检修装置,塑料开工率下降至83%左右,较去年同期低了3 个百分点,目前开工率处于中性偏低水平。

需求方面,截至11月1日当周,PE下游开工率环比回落0.11个百分点至44.95%,农膜订单稳定,棚膜原料库存继续增加,只是农膜订单和原料库存相较往年仍处于较低水平,包装膜订单小幅下滑,旺季下刚需支撑较强,整体PE下游开工率仍处于近年同期最低位水平。

周四石化早库环比下降1万吨至67万吨,较去年同期高了3万吨,目前石化库存仍处于近年同期偏高水平,不过与去往年同期偏高的差距已经不大。

原料端原油:布伦特原油01合约在75美元/桶附近震荡,东北亚乙烯价格环比持平于940美元/吨,东南亚乙烯价格环比持平于850美元/吨。