橡胶政策预期增强 原油偏空氛围凸显

行情复盘

11月8日,原油期货主力合约收跌0.07%至538.1元。

资金流向

11月8日收盘,原油期货资金整体流出1.55亿元。

期货市场

上周五国内原油期货 2412 合约呈现缩量减仓,震荡偏弱,略微收低的走势,期价最高涨至 543.0 元/桶,最低下跌至533.5元/桶,收盘时期价略微收低 0.07%至 538.1 元/桶。

后市展望

随着特朗普竞选获胜,当选美国下一届总统,页岩油产量预期回升,同时俄乌冲突可能结束,中东地缘冲突也将弱化,原油偏空氛围凸显,预计后市国内原油期货2412 合约或维持震荡偏弱的走势。

研报正文

核心观点

【橡胶】

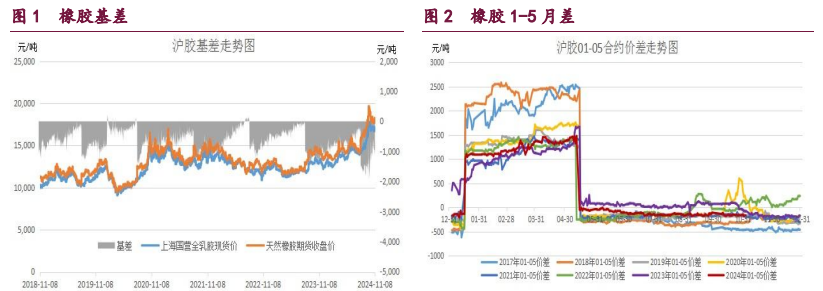

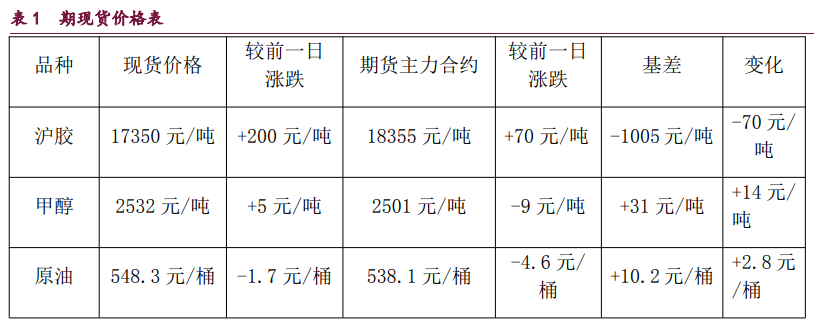

本周五国内沪胶期货 2501 合约呈现放量减仓,冲高回落,震荡偏强,略微反弹的走势,盘中期价重心略微上移至18355元/吨一线运行。收盘时期价略微收涨 0.69%至18355 元/吨。1-5 月差贴水幅度小幅收敛至 170 元/吨。

随着国内迎来十四届全国人大常委会第十二次会议,政策预期增强,风险偏好回暖。在偏多氛围鼓舞下,预计后市沪胶期货 2501 合约或维持震荡偏强的走势。

【甲醇】

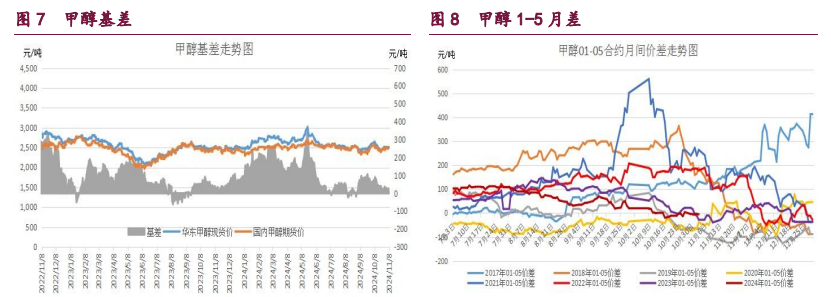

本周五国内甲醇期货 2501 合约呈现缩量减仓,震荡偏强,略微收涨的走势,期价最高上涨至 2523 元/吨一线,最低下探至2490元/吨,收盘时略微收涨 0.44%至 2501 元/吨。1-5 月差贴水幅度小幅收敛至 6 元/吨。

随着前期利空因素逐渐消化,国内煤炭期货价格震荡企稳。在多空分歧的背景下,预计后市甲醇期货2501 合约或维持震荡整理的走势。

【原油】

本周五国内原油期货 2412 合约呈现缩量减仓,震荡偏弱,略微收低的走势,期价最高涨至 543.0 元/桶,最低下跌至533.5元/桶,收盘时期价略微收低 0.07%至 538.1 元/桶。

随着特朗普竞选获胜,当选美国下一届总统,页岩油产量预期回升,同时俄乌冲突可能结束,中东地缘冲突也将弱化,原油偏空氛围凸显,预计后市国内原油期货2412 合约或维持震荡偏弱的走势。

1. 产业动态

橡胶

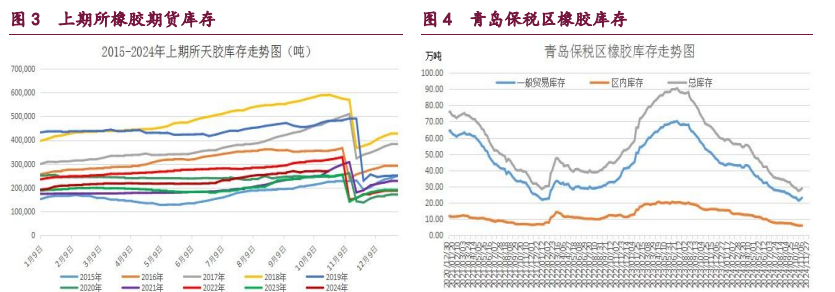

截至 2024 年 11 月 1 日当周,青岛地区天然橡胶一般贸易库库存为23.01万吨,较上期增加 1.01 万吨,涨幅 4.59%。11 月 01 日当周,天然橡胶青岛保税区区内库存为 5.73 万吨,较上期减少 0.16 万吨,跌幅2.72%。二者库存合计达 28.74 万吨,周环比小幅增加 0.85 万吨,维持低位运行。

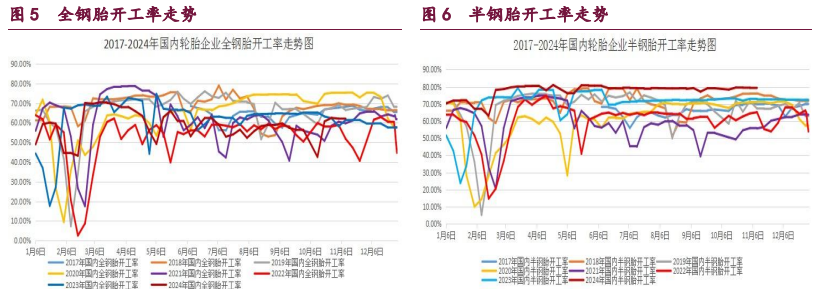

截止 2024 年 11 月 8 日当周,山东地区轮胎企业全钢胎开工负荷为61.80%,周环比略微回落 0.30 个百分点,同比小幅减少 0.50 个百分点。国内轮胎企业半钢胎开工负荷为 79.50%,周环比略微增长 0.20 个百分点,同比大幅增加7.60个百分点。

2024 年 9 月,我国汽车产销分别完成 279.6 万辆和280.9 万辆,环比分别增长 12.2%和 14.5%,同比分别下降 1.9%和 1.7%。2024 年1-9 月,我国汽车产销分别完成 2147 万辆和 2157.1 万辆,同比分别增长1.9%和2.4%,产销增速较 1-8 月分别收窄 0.6 和 0.7 个百分点。

2024 年 9 月份,我国重卡市场销售约 5.8 万辆左右(批发口径,包含出口和新能源),环比 8 月份下滑 7%,比上年同期的 8.57 万辆下滑32%,减少了约 2.8 万辆。累计来看,2024 年 1-9 月,我国重卡市场销售各类车型约68.3万辆,累计增速转负(1-8 月累计增速是 0.68%),降幅为3%左右。市场情况无疑“十分严峻”。

甲醇

截至 2024 年 11 月 8 日当周,国内甲醇平均开工率维持在82.28%,周环比略微增加 0.18%,月环比小幅增加 1.34%,较去年同期大幅增长7.79%。同期我国甲醇周度产量均值达 189.58 万吨,周环比小幅增加1.28 万吨,月环比小幅增加 5.55 万吨,较去年同期 172.88 万吨,大幅增加16.70 万吨。

截止 2024 年 11 月 8 日当周,国内甲醛开工率维持在29.59%,周环比持平。同时二甲醚方面,开工率维持在 10.38%,周环比小幅增加0.83%。醋酸开工率维持在 98.46%,周环比小幅回落 1.71%。MTBE 开工率维持在51.32%,周环比略微回落 0.23%。截止 2024 年 11 月 8 日当周,国内煤(甲醇)制烯烃装置平均开工负荷在 84.75%,周环比略微回落 0.24 个百分点。截止2024 年11月8日,国内甲醇制烯烃期货盘面利润为-21 元/吨,周环比大幅回落39 元/吨。

截止 2024 年 11 月 8 日当周,我国华东和华南地区的港口甲醇库存量维持在 103.43 万吨,周环比小幅上涨 1.33 万吨,月环比大幅增加13.12 万吨,较去年同期大幅增加 27.41 万吨。其中华东港口甲醇库存达67.36 万吨,周环比小幅减少 0.71 万吨,华南港口甲醇库存达 36.07 万吨,周环比小幅增加2.04万吨。截至 2024 年 11 月 7 日当周,我国内陆甲醇库存合计达42.14 万吨,周环比小幅减少 2.05 万吨,月环比大幅减少 6.91 万吨,较年初小幅减少1.09万吨,较去年同期的 42.82 万吨,略微减少 0.68 万吨。

原油

2024 年 11 月 1 日,美国石油活跃钻井平台数量减少至479 座,周环比小幅减少 1 座,较去年底回落 20 座。美国原油日均产量1350 万桶,周环比增加0 万桶/日,同比增加 30 万桶/日。

截至 2024 年 11 月 1 日当周,美国商业原油库存(不包括战略石油储备)达 4.2766 亿桶,周环比大幅增加 214.9 万桶,较去年同期大幅减少810.4万桶。美国俄克拉荷马州库欣地区原油库存达 2587.9 万桶,周环比小幅增加52.2万桶;美国战略石油储备(SPR)库存达 3.87223 亿桶,周环比小幅增加139.2万桶。美国炼厂开工率维持在 90.50%,周环比小幅增加1.4 个百分点,月环比小幅增加 3.80%,同比小幅上涨 5.10%。

截至 2024 年 10 月 29 日,WTI 原油非商业净多持仓量平均维持在151877张,周环比大幅减少 21854 张,较 9 月均值 155243 张小幅减少3366 张,降幅达 2.17%。与此同时,截至 2024 年 10 月 29 日,Brent 原油期货基金净多持仓量平均维持在 97087 张,周环比小幅减少 22155 张,较9 月均值8644张大幅增加 88443 张,增幅达 1023.17%。总体来看,WTI 原油期货市场净多头寸周环比大幅减少,而 Brent 原油期货市场的净多头寸周环比也大幅减少。

2. 现货价格表

3. 相关图表