白糖终端补库积极性有所回升 鸡蛋需求阶段性高峰已过

行情复盘

11月26日,白糖期货主力合约收涨0.66%至5963.0元。

持仓量变化

11月26日收盘,白糖期货持仓量:-11190手至298978手。

现货市场

现货方面,广西制糖集团新糖报价 6060-6160 元/吨,部分上调10-20 元/吨,个别糖厂二次报价;云南制糖集团新糖报价 6180 元/吨,报价持平;加工糖厂主流报价区间6380-6580 元/吨,部分上调10-20 元/吨。

后市展望

有消息称海关总署对泰国糖制品进口管控升级,但消息真实性有待确定,且管控糖浆和预拌粉进口关键在于关税或者强制性禁止等行政措施,条文并非禁止进口,又并未提高关税,只是督促提高安全规范性。预计短线郑糖高位宽幅震荡,中长期全球糖市仍处于增产周期,维持逢高做空思路。

研报正文

【白糖】

【重点资讯】

周二郑州白糖期货价格偏强震荡,郑糖 1 月合约收盘价报 5963 元/吨,较之前一交易日上涨21元/吨,或 0.35%。现货方面,广西制糖集团新糖报价 6060-6160 元/吨,部分上调10-20 元/吨,个别糖厂二次报价;云南制糖集团新糖报价 6180 元/吨,报价持平;加工糖厂主流报价区间6380-6580 元/吨,部分上调10-20 元/吨。

期价反弹带动现货基差报价显著上调至 SR01+50-180 元/吨,在市场买涨不买跌心态下,销区低库存终端补库积极性有所回升,现货成交略有回暖。广西现货-郑糖主力合约(sr2501)基差97元/吨。

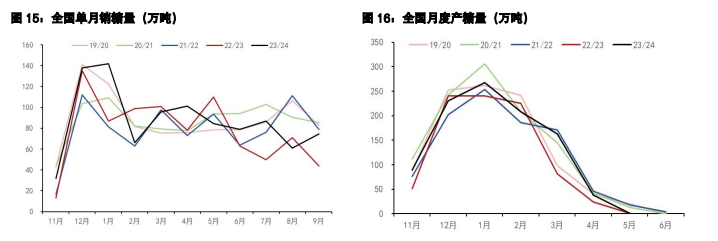

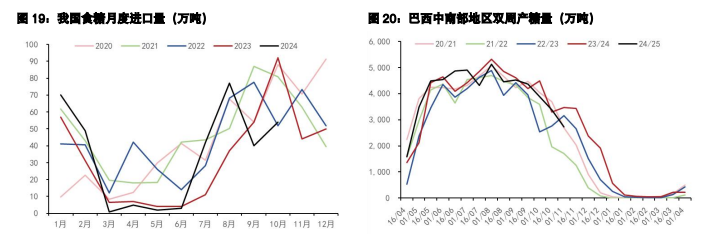

外盘方面,周二原糖期货价格反弹,原糖 3 月合约收盘报 21.65 美分/磅,较上一个交易日上涨0.49美分/磅,或 2.32%。S&P Global Commodity Insights 公布的一项调查结果显示,分析师平均预计巴西中南部地区 11 月上半月的糖产量料同比下降 55.5%至 97.9 万吨。

Unica 将于本周公布巴西中南部地区11月上半月的甘蔗和糖产量数据。咨询公司 Datagro 在伦敦举行的国际糖业组织(ISO)会议上称,预计2025/26年度巴西中南部食糖产量将达到 4200-4320 万吨,高于 2024/25 年度的3930 万吨。该咨询公司亦预计,2025/26 年度巴西中南部甘蔗压榨量将达到 5.9-6.2 亿吨,而 2024/25 年度产量预估上调至6.02亿吨。

【交易策略】

有消息称海关总署对泰国糖制品进口管控升级,但消息真实性有待确定,且管控糖浆和预拌粉进口关键在于关税或者强制性禁止等行政措施,条文并非禁止进口,又并未提高关税,只是督促提高安全规范性。预计短线郑糖高位宽幅震荡,中长期全球糖市仍处于增产周期,维持逢高做空思路。

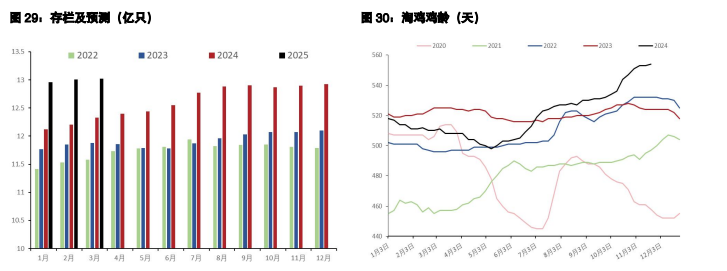

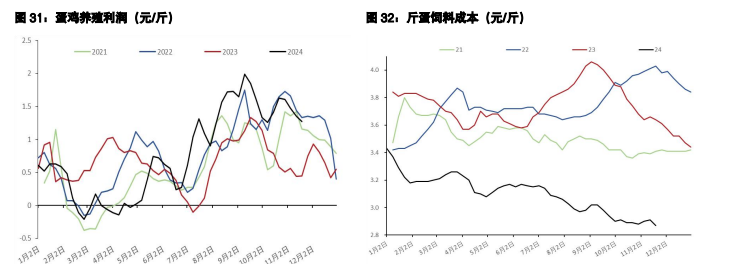

【鸡蛋】

【现货资讯】

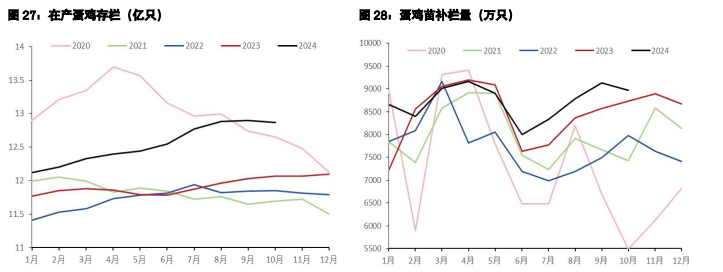

全国鸡蛋价格多数稳定,少数涨跌调整,主产区均价持平于 4.28 元/斤,黑山持平于4 元/斤,馆陶涨0.04元至 4.2 元/斤,供应量基本稳定,多数市场无待售库存,下游消化速度部分一般,部分较前期略好转,预计今日蛋价或多数小幅上涨,少数暂稳。

【交易策略】

需求阶段性高峰已过,供应呈小增趋势,现货驱动往下,但暂无大跌风险,盘面估值不高,远月处深度贴水状态,一方面未来供应仍呈增多趋势,且老鸡延淘利空现货,另一方面成本端仍有反复,且远期贴水已部分兑现了前期的悲观预期,季节性看未来边际利空增多,后期留意反弹后抛空机会,暂不推荐追空。