去库或放缓 铅价压力犹存

期货市场

周四工业品多数走高,未能带动铅价,铅延续弱势行情,Pb2112收于15420元/吨,下跌0.87%。

现货市场

上海1#铅主流成交于15200-15300元/吨,均价15250元/吨,较前一交易日下跌100元/吨。美元指数大幅走高,一度站上95。

研报正文

行情复盘

周四工业品多数走高,未能带动铅价,铅延续弱势行情,Pb2112收于15420元/吨,下跌0.87%。

上海1#铅主流成交于15200-15300元/吨,均价15250元/吨,较前一交易日下跌100元/吨。美元指数大幅走高,一度站上95。

原生铅现货市场

Mysteel讯,上海市场,贸易商国产报价积极性尚可,早间报在11+0~12-30左右,下游逢低接货,市场交投氛围尚可。

江浙市场,贸易商国产铅锭报11+0/12-30,下游企业逢铅价偏低入市询价积极,市场整体成交好于昨日。

河南市场,贸易商厂提报在12-135,价格跟跌,反映下游遇跌补库,早间成交一般。

湖南地区,冶炼厂厂提铅锭报价不多,早有报在12-50之间,下游企业低位补库,市场成交有限。

再生铅

Mysteel讯,铅价继续下跌,再生铅市场价格跟跌50-100元/吨。市场还原铅价格报13950-14050元/吨,再生精铅价格报14200-14300元/吨,含税贴水维稳,多数贴100元/吨出厂,少数企业贴150元/吨出厂。

铅价走弱,再生铅企业反映下游电池厂接货积极性不高,观望为主,市场交投清淡。

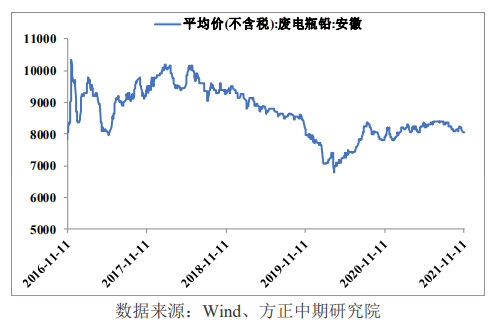

废电瓶

Mysteel讯,铅价续跌,废电瓶价格开始跟跌,不少地区价格跌20-50元/吨不等,废电动主流报价跌至8450-8600元/吨。

据调研,安徽、河北、湖南、广东地区价格均有50元/吨的跌幅,湖北地区价格跌20-50元/吨,宁夏地区价格稳中有降,河南、山西地区价格相对坚挺。沪铅偏弱震荡,持货商出货积极性尚可。

库存情况

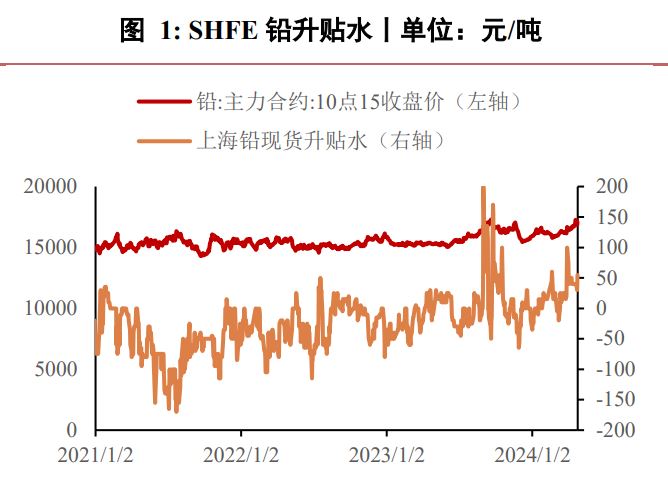

11月11日,上期所铅期货仓单较前一交易日增加1116吨至155,258吨。截止11月5日上期所铅库存为166,773吨,较上周减少5,730。

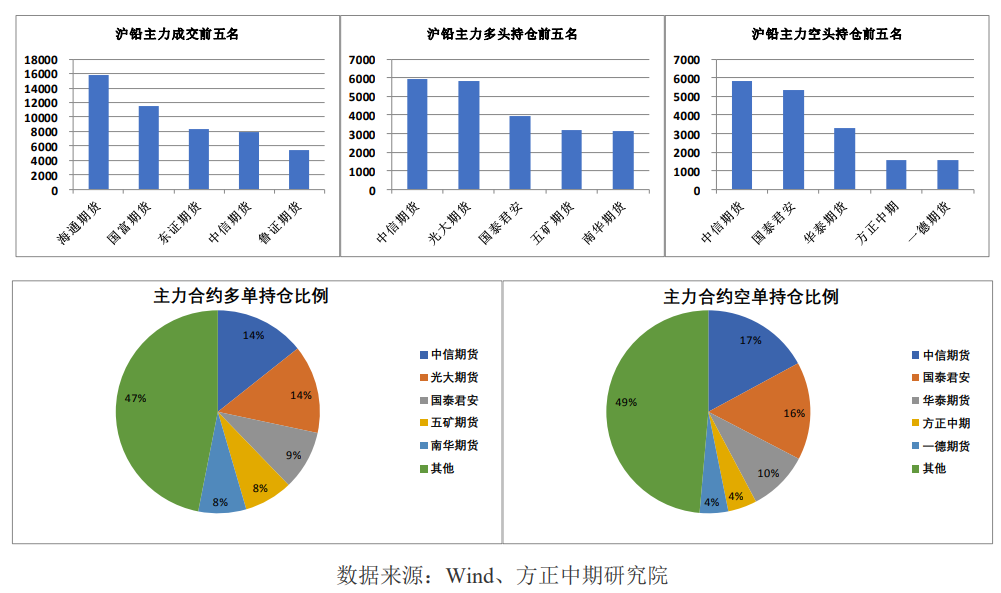

持仓成交情况

宏观与行业信息

10月中国铅酸蓄电池生产企业整体开工率为68.47%,较9月环比上升2.9个百分点。

10月中国汽车产销分别为233万辆和233.3万辆,环比分别增长12.2%和12.8%,同比分别下降8.8%和9.4%,降幅比9月分别缩小9.1和10.2个百分点。

SMM数据显示,10月全国电解铅产量24.45万吨,环比下降6.52%,同比下降7.43%。1-10月产量累计同比上涨3.32%。预计11月电解铅产量增幅近万吨至25.49万吨。

据SMM调研,截至11月8日,五地铅锭库存总量至17.11万吨,较11月5日上升0.11万吨。

Teck季报显示,三季度铅精矿产量为2.44万吨,同比减少7.22%,环比减少14.39%。RedDog2020年铅精矿总产量为9.75万吨,2021年指导生产为9-10万吨。

MMG季报显示,三季度铅精矿产量为1.07万吨,同比减少16.43%,环比减少4.33%。其中DugaldRiver(权益为100%)铅精矿产量为0.55万吨,同比减少14.22%,环比减少28.27%。

Rosebery(权益为100%)铅精矿产量为0.52吨,同比减少18.58%,环比减少24.64%。主要原因为矿山的矿石开采量低和矿石品位降低的双重影响。随着矿石量和品位的稳定,预计第四季度的产量将增加。

Boliden季报显示,三季度铅精矿产量为1.26万吨,同比减少8.9%,环比减少16.12%。其中TheBolidenArea(权益为100%)铅精矿产量为0.095万吨,同比增加11.76%,环比增加25%。TARA(权益为100%)铅精矿产量为0.3万吨,同比减少19.84%,环比减少11.41%。

新开采高品位矿场带来的生产问题阻碍了正常的开采进度。Garpenberg(权益为100%)铅精矿产量为0.87万吨,同比减少6.37%,环比减少20.31%。原矿处理量环比、同比均有所下降。

7月份,Garpenberg两台破碎机中的一台意外关闭,导致停产10天。

据SMM调研,10月30日-11月5日五省铅蓄电池企业周度综合开工率为76.89%,环比前一周上升2.23%。

ScoZincMining签署了一份Scotiamine的买断协议,将全资拥有Scotiamine的开采许可,以及矿山终生的供应。该矿山位于新南威尔士州盖斯河附近,为露天开采的铅锌矿。2020年7月初步完成了对矿山的勘探工作勘探结果表明,已探明的资源储量为2550万吨,锌品位为1.89%,铅品位为0.99%。

近五年内该矿的年平均产量为3500万磅锌精矿(1.56万吨)和1500万磅铅精矿(0.68万吨)。预计锌的C1成本为1.19美元每磅。其中,生产锌精矿品位为57%,铅精矿品位71%。

操作建议

美国10月通胀数据继续攀升且高于预期,美元指数大幅拉涨,利空有色,关注95压力位表现。

供需方面,10月受限电及检修影响,原生铅产量下滑。当前限电政策几无影响,江铜铅锌、金德铅业、山东恒邦冶炼厂检修将于本月中下旬陆续结束。

再生铅方面,安徽太和地区线路改造完成,且再生铅利润修复,刺激企业生产积极性,叠加再生铅扩建产能释放,再生铅产量11月料处于高位。

需求方面,四季度为铅蓄电池消费旺季,五省铅蓄电池企业周度开工率持续回升,消费好转。

库存方面,据SMM调研,截至11月8日,五地铅锭库存总量至17.11万吨,较11月5日上升0.11万吨,较11月1日下降0.67万吨。

后续铅市将呈现供需双升局面,且供给增量料大于需求增量,去库或放缓甚至转向小幅增长。

综上,后续部分冶炼厂检修结束贡献增量,供给增长料强于需求,铅价压力犹存。短期铅价或反复试探15500-15400支撑位,若跌破则看向15000。