乙二醇:下游累库暂缓 关注产销回升持续性

背景分析

截至3月3日,华东地区乙二醇库存合计95.9万吨,环比上周增加2.79万吨,处于过去5年的中位偏高水平。

风险提示

关注伊核协议进展及俄乌局势发展对油价的影响、乙二醇装置运行情况、下游订单表现等。

研报正文

重点数据追踪

(一)成本端

乙二醇的制备方法一般分为乙烯制和煤制。

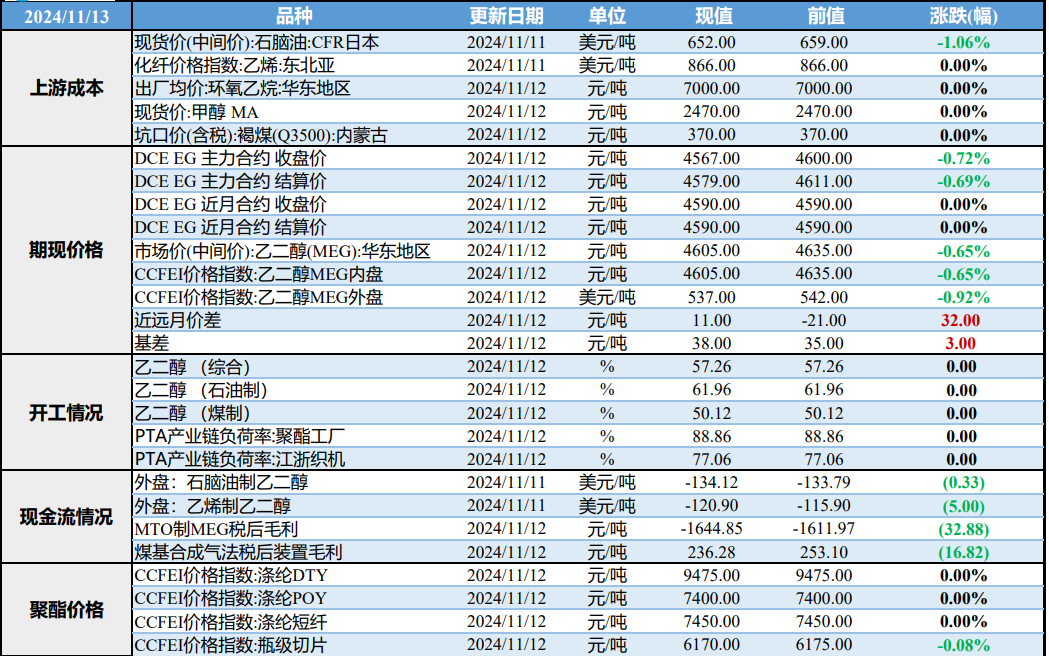

乙烯制备路线中,石脑油和乙烯作为原油的下游产品,截至3月3日,两者继续跟涨原油,石脑油价格报1112.13美元/吨,环比上升190.38美元/吨;乙烯价格为1251美元/吨,环比上升20美元/吨。

煤制方面,动力煤价格延续上升,环比上周上升156至1026元/吨,褐煤维持高位承压运行,最新数据报635元/吨,环比无变化。乙二醇成本端支撑尚存。

(二)供应端

截至3月4日,国内乙二醇综合开工率为66%,环比回升1%。其中石油制乙二醇回升至73%附近,环比上升2.75%;煤制乙二醇开工55%,环比上周小幅回落2%。

近日有不少装置提升运行负荷,不过港口信息方面,上周(3月3日-3月3日)华东主港乙二醇到船预报14.55万吨,环比上周减少3.7万吨。

(三)需求端

近日聚酯开工率维持于90%附近高位运行,3月3日报91.63%,江浙地区织机开工报65%,分别环比提升1.11%和15%。未来两周来看,需求预期继续上升。

有225万吨聚酯装置计划重启(其中150万吨装置为短停之后重启中的装置),有40万吨聚酯新产能计划投产(可能存在变化)。

周内产销有所回升,但3月4日聚酯市场平淡,产销回落,其中涤纶长丝产销26.36%、涤纶短纤产销28.31%、聚酯切片产销39.43%,关注下游聚酯产销回升的持续性。

随着上周周内下游产销有所回升,库存累库状态稍有放缓,涤纶短纤库存环比上周减少0.1天至0.5天;涤纶长丝FDY维持于30.5天;涤纶长丝DTY维持于31.5天;涤纶长丝POY库存维持于27.2天。

(四)库存端

截至3月3日,华东地区乙二醇库存合计95.9万吨,环比上周增加2.79万吨,处于过去5年的中位偏高水平。

仓单方面,截至3月4日报4257手,环比上周增加28手,变化不大。基差方面,3月4日报-92,现货维持贴水期货,环比上周收窄14。

观点小结

成本端方面,乙烯价格跟随原油价格高位震荡,动力煤价格回升明显,褐煤价格保持高位承压运行,成本端对乙二醇仍有一定支撑。

供应方面,上周港口到货量预期环比继续减少,但是综合开工率小幅回升,近期有不少装置提升负荷现象,同时华东地区库存环比继续增加,乙二醇供应仍有一定压力。

需求上,虽然下游聚酯开工回升且有装置重启,存在需求上升预期,上周周内产销虽有小幅回升但是周五又重回平淡,聚酯库存环比无变化,累库状态暂缓,后市关注下游聚酯产销回升的持续性。

综上,乙二醇整体成本端提振作用较强,供应上,乙二醇供应面仍有一定压力。

而下游虽然聚酯装置有重启计划且开工回升,但下游产销表现不稳定,需求表现是否有实际改善仍需考量,整体基本面表现暂无亮点,预计乙二醇短期或主要受成本端影响较大,呈现区间内震荡偏强运行。

风险与关注:关注伊核协议进展及俄乌局势发展对油价的影响、乙二醇装置运行情况、下游订单表现等。