油制成本支撑明显 聚烯烃偏强震荡

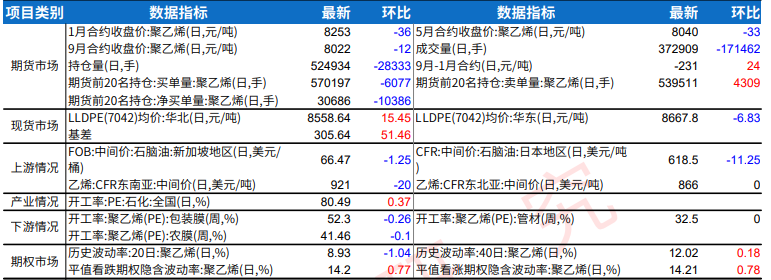

期货市场

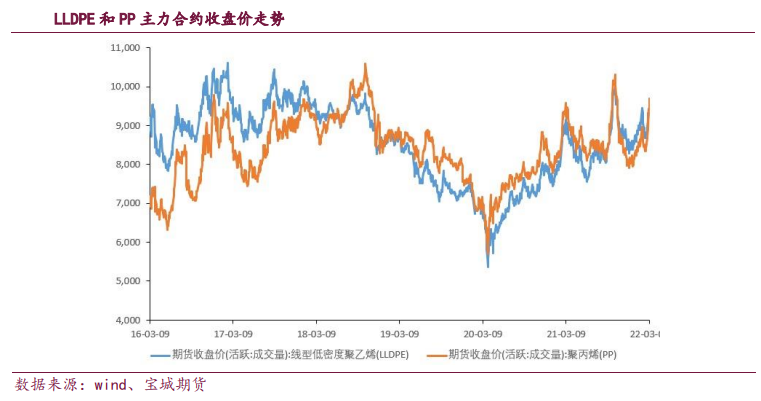

昨日LLDPE主力2205合约开于9207元/吨,小幅高开,盘中震荡上行,尾盘收涨。最高9343元/吨,最低9165元/吨,收报9310元/吨,较前一交易日结算价上涨128元/吨,涨幅在1.39%。

背景分析

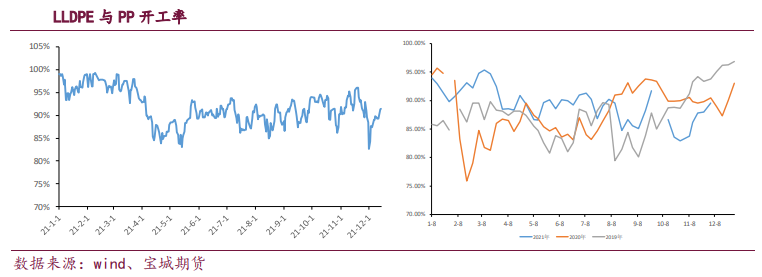

新增茂名石化LDPE2#等检修装置,PE开工率环比下降至88.5%。新增壳牌二线、燕山石化一线等检修装置,PP开工率环比下降至78.09%。部分装置依然有降负荷计划。

研报正文

行情回顾

昨日LLDPE主力2205合约开于9207元/吨,小幅高开,盘中震荡上行,尾盘收涨。最高9343元/吨,最低9165元/吨,收报9310元/吨,较前一交易日结算价上涨128元/吨,涨幅在1.39%,全天成交426302手,持仓日增4369至284549手。

昨日PP主力2205合约开于9096元/吨,小幅高开,盘中震荡上行,尾盘收涨。最高9157元/吨,最低9024元/吨,收报9149元/吨,较前一交易日结算价上涨64元/吨,涨幅在0.70%,全天成交546261手,持仓日减15313至249211手。

市场波动逻辑

也门胡塞武装宣布开始单方面对沙特联军停火,国际能源署及美国方面都在考虑新一轮战略储备投放,布伦特06合约跌至108美元/桶。

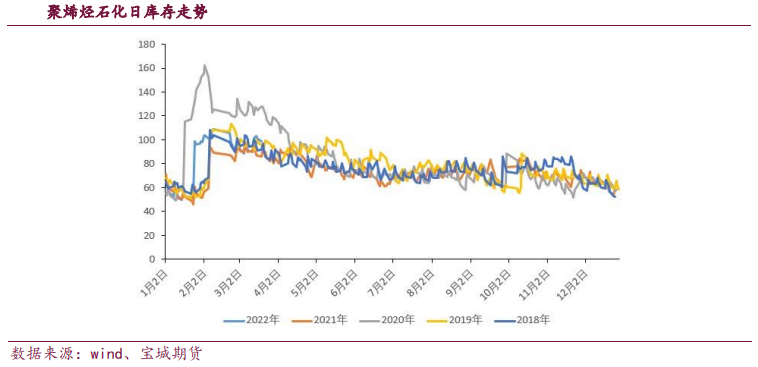

周一石化早库修正为90万吨,周二石化早库下降5万吨至85万吨,比春节后首日少了14万吨。石化企业降低开工负荷,聚烯烃偏强震荡。

现货价格

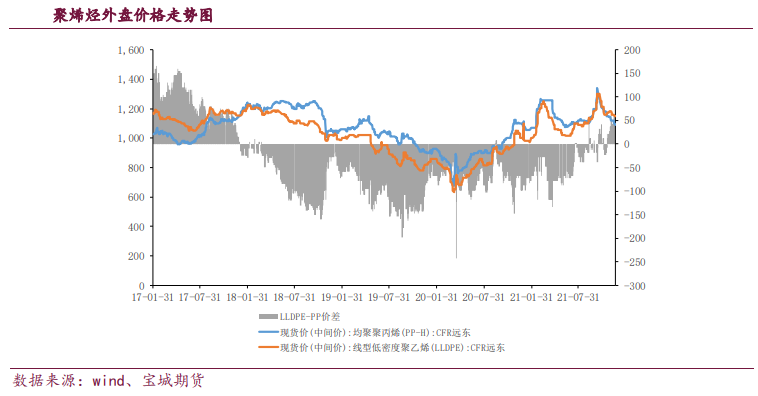

2022年03月29日,国内拉丝市场主流价格在9000-9150元/吨;国内共聚市场主流价格在8900-9300元/吨。国内LLDPE市场主流价格9100-9450元/吨;LDPE市场主流价格在11500-12200元/吨;HDPE市场主流价格在9600-10000元/吨。

新增产能上,镇海炼化二期30万吨HDPE装置1月19日投产。浙江石化二期35万吨HDPE装置1月31投产。浙江石化二期40万吨LDPE装置上周投产;大庆海鼎10万吨PP装置量产,镇海炼化2期30万吨/年陆续投产,浙江石化二期二线45万吨/年计划本月试车,后续关注锦港石化、天津渤化装置投产进展。

观点结论

利多因素:

也门胡塞武装宣布开始单方面对沙特联军停火,国际能源署及美国方面都在考虑新一轮战略储备投放,布伦特06合约跌至108美元/桶。国际油价依然维持在高位。

新增茂名石化LDPE2#等检修装置,PE开工率环比下降至88.5%。新增壳牌二线、燕山石化一线等检修装置,PP开工率环比下降至78.09%。部分装置依然有降负荷计划。

春节后,下游始终恢复缓慢,备货积极性不高,PE下游农膜开工率提升0.7个百分点至38.8%,包装膜开工率提高1.8个百分点至48.4%。

PP下游开工率环比上涨0.63%至51.03%,其中塑编环比持平于43%,BOPP环比持平于62.16%,依然高于春节前水平,但订单量有所下降。

周一石化早库修正为90万吨,周二石化早库下降5万吨至85万吨,比春节后首日少了14万吨。

利空因素:

新增产能上,镇海炼化二期30万吨HDPE装置1月19日投产。浙江石化二期35万吨HDPE装置1月31日投产。浙江石化二期40万吨LDPE装置上周投产;大庆海鼎10万吨PP装置量产,镇海炼化2期30万吨/年陆续投产,浙江石化二期二线45万吨/年计划本月试车,后续关注锦港石化、天津渤化装置投产进展。

目前下游开工率虽有复苏,但仍低于去年农历同期,原料涨幅过大,下游订单难以放量。

主导逻辑:

俄乌聚烯烃产能以及对中国聚烯烃进出口影响均很小,俄乌危机对聚烯烃供需影响不大,更多的是影响其上游烯烃和原油,抬高了其上游成本。

部分装置因利润问题开始降负荷,油制聚烯烃成本支撑明显。

也门胡塞武装宣布开始单方面对沙特联军停火,国际能源署及美国方面都在考虑新一轮战略储备投放,布伦特06合约跌至108美元/桶。

国际油价依然维持在高位。周一石化早库修正为90万吨,周二石化早库下降5万吨至85万吨,比春节后首日少了14万吨。

目前下游开工率虽有复苏,但仍低于去年农历同期,原料涨幅过大,下游订单难以放量,预计聚烯烃偏强震荡。