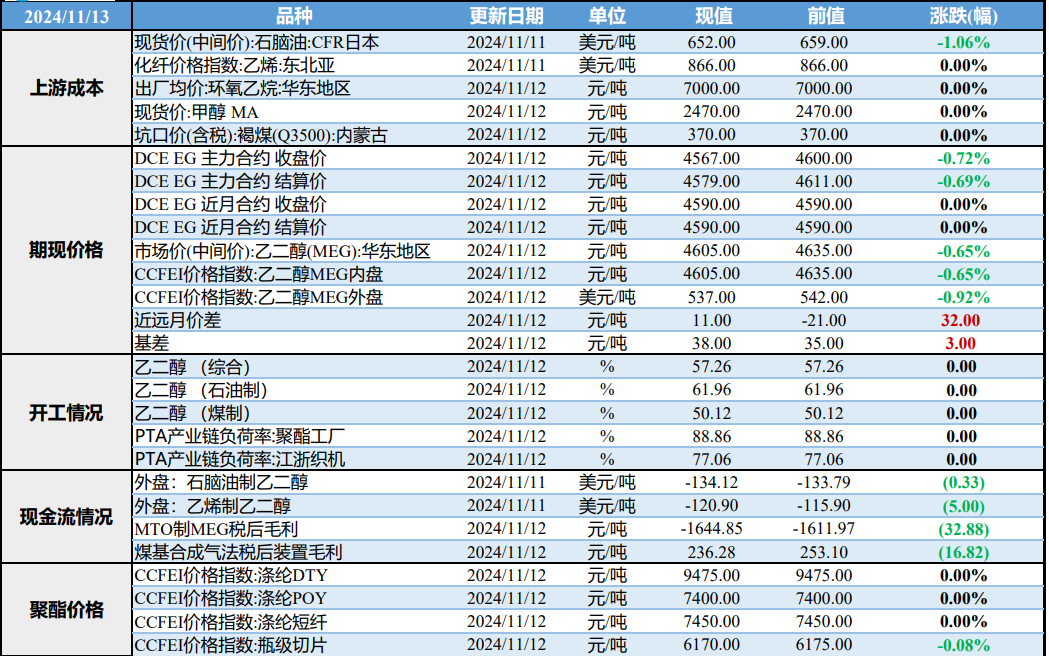

近端需求面临走弱预期 乙二醇上方承压

行情复盘

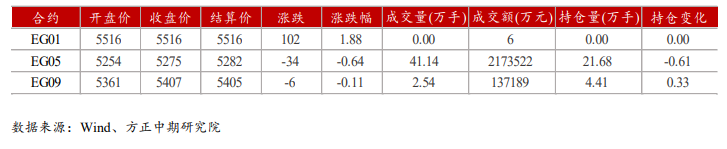

周二,EG2205收于5275,跌幅0.64%。

操作建议

高抛低吸为主。

研报正文

行情复盘

期货市场:周二,乙二醇窄幅震荡,EG2205收于5275,跌幅0.64%,减仓6143手。

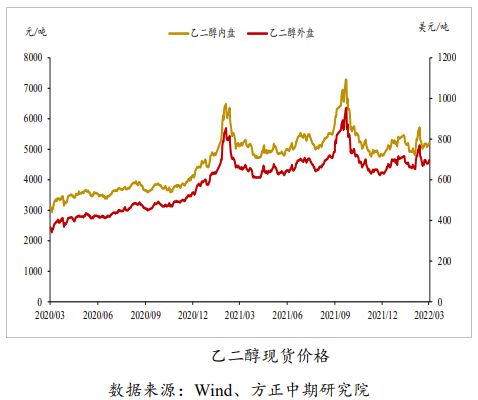

现货市场:基差缓慢回归,目前现货基差在05合约贴水60-70元/吨。

行情图解

【基本面及重要资讯】

(1)从供应端来看,远洋装置提前检修,后续供应下降预期较为明确。

周二,中国台湾南亚72万吨/年的乙二醇装置提前开始检修,计划检修2个月。结合此前海外装置运行动态,预计4月份开始,乙二醇进口量将有明显下降。

国内方面,一方面,目前油制化工品生产效益普遍被大幅压缩,近期国内民营大炼化装置已有降负,对应国内油制乙二醇产量后续将兑现下降。

另一方面,近期气化煤重心有所上移,山西、安徽、河南等地煤制乙二醇装置生产压力扩大,且考虑到4月份部分装置存在更换催化剂需求,预计4月煤制乙二醇产量亦将有窄幅下降,5-6月或有回升。

整体来看,4月份乙二醇产量下降预期较为明确。

(2)从需求端来看,聚酯存降负传闻,关注最终决议。

周初,市场传闻四家聚酯工厂计划减产25%,但大厂尚未达成一致,后续待进一步跟进。若完全兑现检修,对应聚酯开工率或下降8.8个百分点。

对此,我们认为尽管减产消息尚未落地,但当前聚酯高库存和低效益状态,聚酯开工率或已至顶部,二季度存在减产降负的预期,但降负程度待观察,预计难以达到8.8个百分点。

聚酯降负意味着乙二醇近端需求面临走弱的预期,乙二醇去库预期将有下修,对市场心态形成一定的打压。

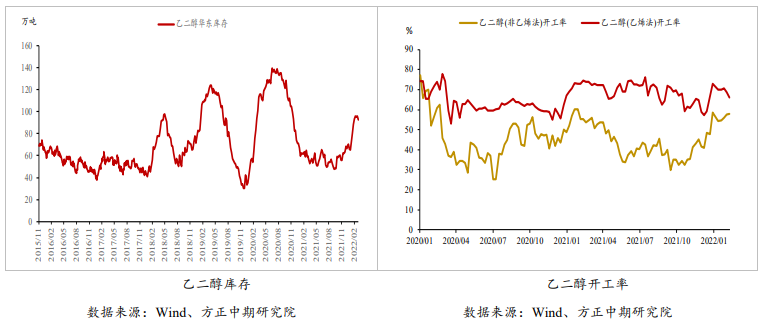

(3)从库存端来看,3月28日(周一)华东主港乙二醇库存处于96.4万吨(-1.3万吨)。本周到港预报为21.9万吨,到港量偏多,理论上下周库存数据或存累库预期,但实际将取决于港口运行效率。

交易策略

乙二醇4-5月去库幅度或在5万吨附近,月供需环比略有改善,但难以使港口出现大幅去库,压制期价反弹高度。

但高油价将给乙二醇提供油制成本支撑,预计乙二醇整体运行区间将在5000-5600之间,高抛低吸为主。

风险提示:原油大幅下跌,聚酯超预期减产等。