替代消费即将下降 鸡蛋盘面承压

研报正文

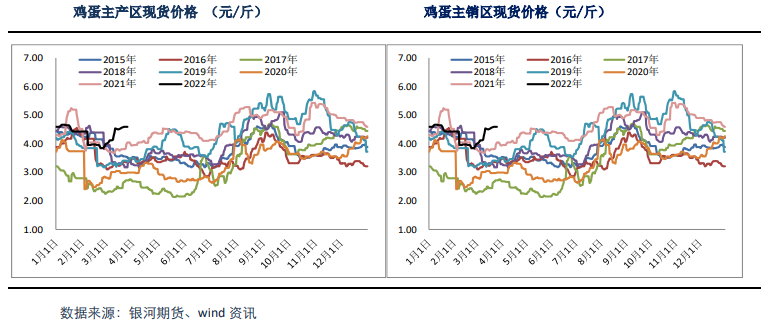

现货行情

昨天全国蛋价以稳定为主部分地区价格略有下调,主产区均价为4.37元/斤,较前一交易日价格涨0.02,主销区均价为4.58元/斤,较前一交易日价格持平。

北京市场价格保存稳定,主流石门、回龙观参考价209元/44斤,大洋路截至早上7点累计到货5车,到货正常,走货正常,价格210-215元/箱。

最近上海因为疫情导致报价混乱,报价不具有代表性。

基本面信息

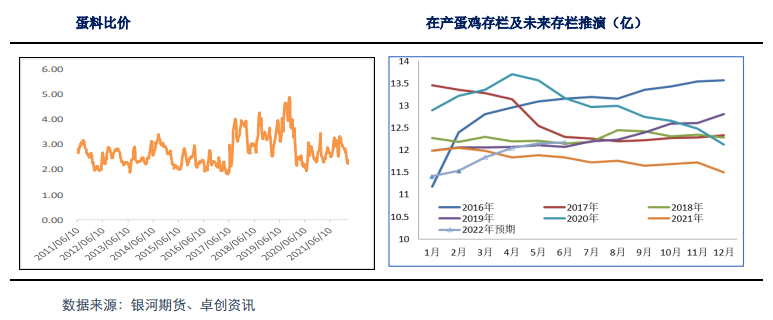

1.卓创数据:2022年2月份全国在产蛋鸡存栏量为11.53亿只,环比增加1.05%,同比减少4.28%,基本符合预期。2月份卓创资讯监测的18家代表企业商品代鸡苗总销量为4040万羽,环比增加2.9%,同比增加9.3%。

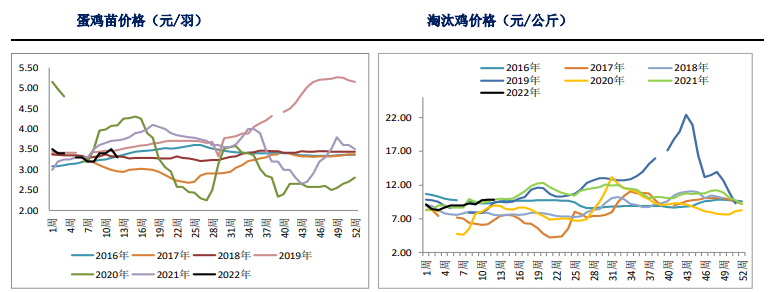

2.根据卓创数据:3月25日一周全国主产区蛋鸡的淘汰量分别是1334万只,较上周减少6.4%。根据卓创资讯对全国的重点产区市场的淘汰鸡日龄进行监测统计,3月24日当周淘汰鸡平均淘汰日龄497天,较前一周持平。

3.根据卓创数据:3月24日当周全国代表销区鸡蛋销量为6808吨,较上周减少7.4%。

4.根据卓创数据:3月24日当周生产环节库存、流通环节库存增加,生产环节周度平均库存有1.73天,较前一周增加0.33天,流通环节周度平均库存有1.1天,较前一周增加0.07天。

5.昨天全国主产区淘汰鸡价格大部分地区稳定,淘鸡主产区均价在4.84元/斤,较前一交易日价格持平。

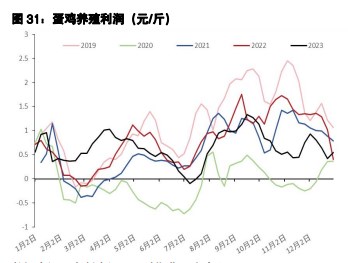

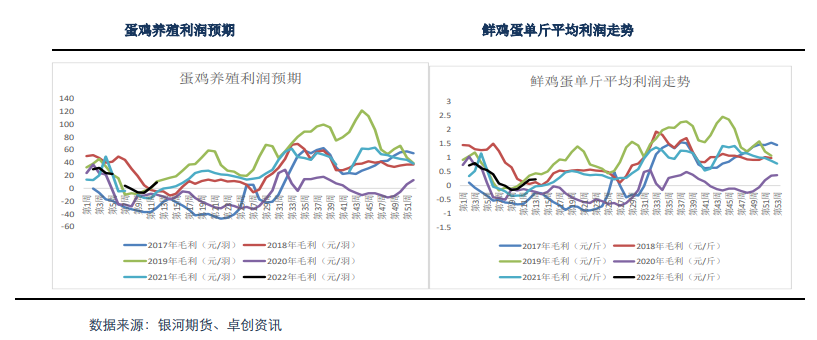

相关图表

交易策略

低存栏低供应、弱需求、高成本仍是当前主基调。

供应端,2月份存栏仍处于历史同期的低位,而根据补栏数据推算,预计二季度在产存栏将逐步恢复至正常区间范围。

但是我们也要考虑到,当前饲料价格持续走高,养殖企业利润不高,养殖企业补栏并不积极,且5月份之前清明节等假期可能会有集中淘汰现象。

综合考虑下我们预计二季度虽将恢复,但由于一季度栏基数低,数据将处于历史同期的中等略偏低的位置。

消费端,今年国内经济形势压力很大,此外本轮疫情带来的各地封锁可能会在二季度形成常态,因此二季度鸡蛋的消费情况仍面临严重压力,特别餐饮和旅游消费预计将面临2020年那波疫情之后最严重的考验。

此外二季度本来就是鸡蛋的消费淡季,此外春夏季蔬菜逐渐上市,鸡蛋替代消费也将下降。整体而言二季度消费压力仍很大。

成本端,俄乌战争造成的粮食危机已然形成,短时间内无论是小麦、玉米价格还是豆粕价格都不会降下来,甚至会随着战事继续上涨,饲料成本端的高企现象在二季度也不会缓解,而在存栏相对较低的情况下,成本端的上涨必将推高鸡蛋价格的重心区间。

操作上,5、6月合约在产存栏预计仍处于中等略低位置,而低存栏以及高饲料成本使得5、6月份合约在4200附近形成有力的支撑,5、6月份可背靠4200附近建仓多单。

而9月份合约参考成本高企补栏积极性一般,预计存栏也不会太高,而饲料成本高企以及旺季合约支撑,价格也相对偏强,可考虑逢低建仓多单。

根据统计学角度考虑,未来7-9价差大概率走弱,而且越临近5、6月份7月合约大概率走临近交割的逻辑,建议7-9反套继续持有。