碳酸锂基本面供给压力持续 价格弱势震荡运行

行情复盘

11月25日,碳酸锂期货主力合约收涨0.44%至80350.0元。

持仓量变化

11月25日收盘,碳酸锂期货持仓量:-7754手至260097手。

期货市场

11 月 18--11 月 22 日,碳酸锂指数总成交量 271.7 万手,较上周减少85.5万手,总持仓量 48.7 万手,较上周增仓 1.3 万手,本周碳酸锂主力震荡运行,主力合约收盘价 79500,与上周收盘价上涨 1.53%。

后市展望

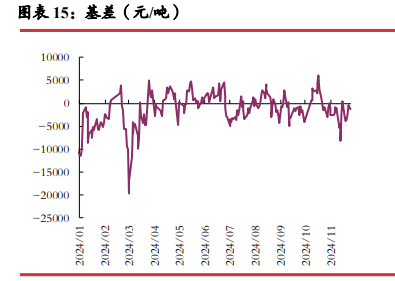

碳酸锂 6 月初下破平台位开始弱势运行,在7月开始有企稳止跌迹象,但横盘整理半月之后再次弱势下坡平台位,连续跌破9万、8 万、7 万三个整数关口后开始震荡整理,虽有减产消息但碳酸锂依然弱势震荡运行。

研报正文

一、碳酸锂期货合约本周走势及成交情况

1、本周碳酸锂震荡运行

2、碳酸锂本周成交情况

11 月 18--11 月 22 日,碳酸锂指数总成交量 271.7 万手,较上周减少85.5万手,总持仓量 48.7 万手,较上周增仓 1.3 万手,本周碳酸锂主力震荡运行,主力合约收盘价 79500,与上周收盘价上涨 1.53%。

二、影响因素分析

1、我国经济数据企稳回升,社零消费和地方基建对冲地产下滑

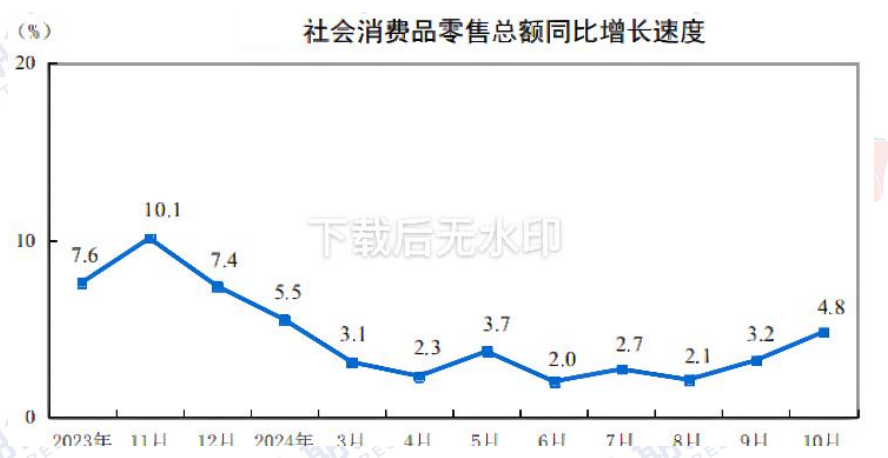

国家统计局公布数据,10 月份,社会消费品零售总额45396 亿元,同比增长 4.8%,增速比上月加快 1.6 个百分点。1—10 月份,社会消费品零售总额398960亿元,同比增长 3.5%。

我国社会消费品零售增速连续第二个月反弹,增速创1-2 月以来新高。在消费品以旧换新政策带动下,家用电器和音像器材类、文化办公用品类、家具类、汽车类商品零售额增速加快。

10 月份,全国规模以上工业增加值同比增长 5.3%,比上月回落0.1 个百分点。1—10 月份,规模以上工业增加值同比增长 5.8%,与1-9 月份持平。

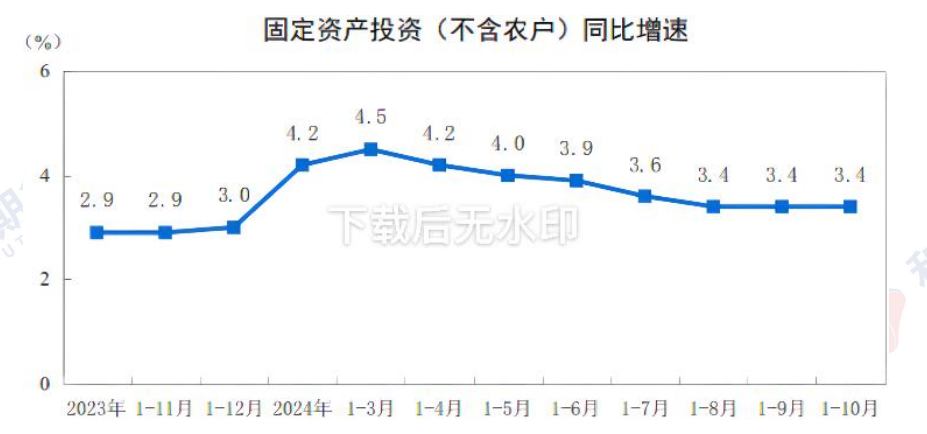

2024 年 1—10 月份,全国固定资产投资(不含农户)423222 亿元,同比增长 3.4%,增速与 1-9 月份持平。

工业投资表现良好,同比增长 12.3%,其中,采矿业投资增长13.2%,制造业投资增长 9.3%,电力、热力、燃气及水生产和供应业投资增长24.1%。

整体看 10 月数据表明 9 月以来经济的企稳回升之势得以巩固,政策撬动下的消费延续了不错的成色,地产方面除了销售的回暖,基建开始“调头”,地方资产负债表或迎来初步修复,这也将有利于未来基建预期的改善。

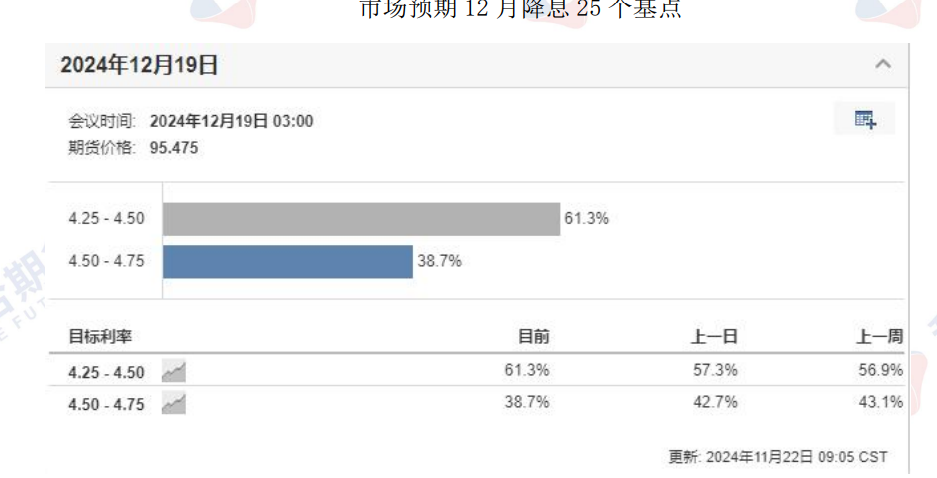

2、美国 10 月 CPI 符合预期但创三个月新高,降息前景放缓

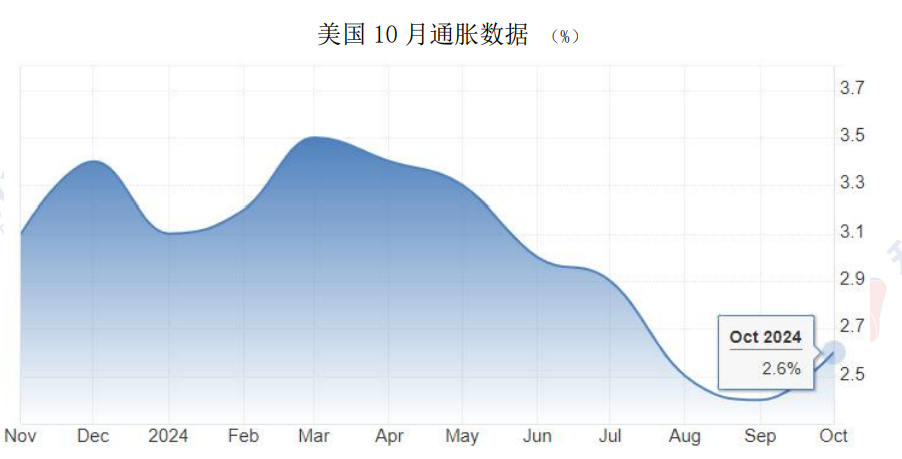

11 月 13 日,美国劳工统计局公布的 10 月份美国名义与核心CPI 环比、同比增幅数据均符合市场预期,其中,名义 CPI 环比上涨0.2%,核心CPI 环比上涨 0.3%且同比增 3.3%,都持平前值。

值得注意的是,名义 CPI 同比增长 2.6%,较 9 月前值2.4%抬升0.2 个百分点,是自今年 3 月份以来首次出现同比加速增长。核心通胀率也保持坚挺,凸显出美联储实现通胀目标仍存在挑战。

美国名义 CPI 同比增速在 10 月份加速至 2.6%,符合预期但创三个月新高,止步“六连跌”,核心通胀环比增速连续三个月未见回落,但华尔街认为12月美联储降息 25 个基点“板上钉钉”。

数据发布后,2026 年票委、达拉斯联储主席洛根表示,FOMC 将于未来继续降息,但中性利率的水平存在不确定性,敦促美联储对降息幅度保持谨慎。同为后年票委的大鹰派、明尼阿波利斯联储主席卡什卡利则称,名义CPI 数据令他相信通胀“正在朝着正确的方向发展”。

交易员增加了对美联储 12 月再次降息 25 个基点的押注,概率从数据发布前的 60%上升至约 80%。

目前看美联储 2025 年的降息路径不明朗。一方面,CPI 数据显示通胀率进一步远离 2%的央行目标;其次,特朗普政府的潜在关税和支出政策可能推高通胀,令货币政策前景变得更为复杂。

3、10 月碳酸锂进口大幅增加,供给压力持续

随着锂价下跌,澳洲锂矿面临较大成本压力,目前已有4 座澳矿宣布将要停产,锂行业出清已经开始。从目前停产情况看,预计 25 年供给可能下修13.4万吨,24-26 年全球锂供给过剩量缩减为 3.6/6.0/10.6 万吨。但非洲矿产开采加速,雅化集团津巴布韦卡玛蒂维锂矿项目二期全线投产,将实现年处理锂矿石230 万吨,年产出锂精矿 35 万吨,基本面供给仍偏宽松。

据海关总署数据统计,2024 年 10 月我国碳酸锂进口数量为2.32 万吨,同比增加 115.5%。其中从智利进口 1.79 万吨,占比 77%,环比增加28.2%,同比增加 97.5%。自阿根廷进口 4791 吨,占比 21%,环比增加136.5%,同比增加197.9%。

2024 年 1-10 月中国碳酸锂进口数量为 18.77 万吨,同比增加54.6%。其中从智利进口 14.82 万吨,同比增加 40.5%,从阿根廷进口3.57 万吨,同比增加147.4%。

我国主要碳酸锂进口方是智利,智利海运时间大约36-47 天左右,并且我国碳酸锂进口接近八成是来自智利的现货源。从量级上看,智利10 月份出口中国的碳酸锂呈现小幅增长态势,整体量级水平仍处高位区间。从价格方面看,10月出口均价为 7612.45 美元,呈现增长态势,由于在 9-10 月碳酸锂现货价格企稳小涨,加之海外矿商挺价情绪益浓,助推智利出口均价小幅抬升。从时间方面看,接下来的 11 月、12 月再南美洲属于夏季,盐湖产量将在夏季会更高,有机构预计 11、12 月的进口有望突破 2.5 万吨。

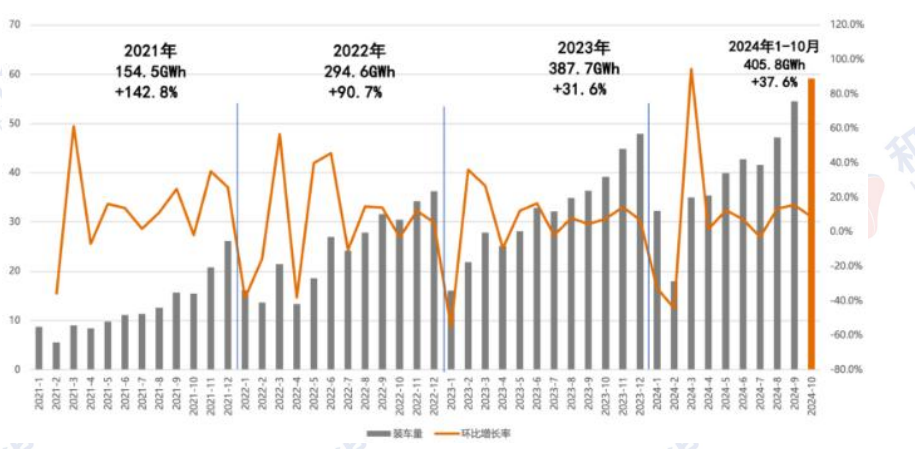

4、10 月电池产量同环比双增长,今年累计装车量同比增长37.6%

10 月,我国动力和其他电池合计产量为 113.1GWh,环比增长1.6%,同比增长 45.5%。

10 月,我国动力电池装车量 59.2GWh,环比增长 8.6%,同比增长51.0%。其中三元电池装车量 12.2GWh,占总装车量 20.6%,环比下降7.2%,同比下降1.1%;磷酸铁锂电池装车量47.0GWh,占总装车量79.%,环比增长13.7%,同比增长75.1%。

1-10 月,我国动力电池累计装车量 405.8GWh,累计同比增长37.6%。其中三元电池累计装车量 111.1GWh,占总装车量 27.3%,累计同比增长18.3%;磷酸铁锂电池累计装车量 294.5GWh,占总装车量 72.6%,累计同比增长46.7%。

2021-2024 年 10 月我国动力电池月度装车量及增长率

三、后市行情研判

宏观面中性偏好。10 月数据表明 9 月以来经济的企稳回升之势得以巩固,政策撬动下的消费延续了不错的成色,地产方面除了销售的回暖,基建开始“调头”,地方资产负债表或迎来初步修复,这也将有利于未来基建预期的改善。美国名义 CPI 同比增速在 10 月份加速至 2.6%,符合预期但创三个月新高,止步“六连跌”,核心通胀环比增速连续三个月未见回落。美联储2025 年的降息路径不明朗,CPI 数据显示通胀率进一步远离 2%的央行目标,特朗普政府的潜在关税和支出政策可能推高通胀,令货币政策前景变得更为复杂。

基本面供给压力持续。供给端,10 月我国碳酸锂进口数量为2.32 万吨,同比增加 115.5%,1-10 月中国碳酸锂进口数量为 18.77 万吨,同比增加54.6%,基本面供给仍偏宽松。需求端,10 月我国动力和其他电池合计产量为113.1GWh,环比增长 1.6%,同比增长 45.5%,10 月我国动力电池装车量59.2GWh,环比增长8.6%,同比增长 51.0%。

技术面弱势震荡。盘面看,碳酸锂 6 月初下破平台位开始弱势运行,在7月开始有企稳止跌迹象,但横盘整理半月之后再次弱势下坡平台位,连续跌破9万、8 万、7 万三个整数关口后开始震荡整理,虽有减产消息但碳酸锂依然弱势震荡运行。

四、交易策略建议

观望