碳酸锂基本面短期改善 螺纹钢价格仍将淡季承压

行情复盘

11月22日,碳酸锂期货主力合约收跌4.10%至79500.0元。

持仓量变化

11月22日收盘,碳酸锂期货持仓量:-10099手至267851手。

现货市场

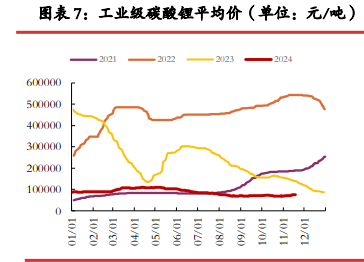

现货方面,11月22日,碳酸锂(99.5% 电池级/国产)价格跌380.0元报7.9万元/吨,近5日累计涨360.0元,近30日累计涨2560.0元。碳酸锂现货价格低位运行,利空期货价格。

背景分析

现货方面,11月22日,碳酸锂(99.5% 电池级/国产)价格跌380.0元报7.9万元/吨,近5日累计涨360.0元,近30日累计涨2560.0元。碳酸锂现货价格低位运行,利空期货价格。

研报正文

【碳酸锂】

核心逻辑:

1、 现货方面,11月22日,碳酸锂(99.5% 电池级/国产)价格跌380.0元报7.9万元/吨,近5日累计涨360.0元,近30日累计涨2560.0元。碳酸锂现货价格低位运行,利空期货价格。

2、 成本方面,碳酸锂成本延续下降态势。截止10月18日,外购锂云母生产成本为74034元/吨。成本持续2个月快速下降,对期货价格支撑减弱。另外,永兴材料(002756)碳酸锂单吨营业成本仅为5万元。行业龙头企业生产成本依然很低,随着小企业市场份额逐步被大企业侵占,期货价格下方支撑将减弱。

3、 2024年10月国内碳酸锂产量为5.90万吨,环比下降3.6%。10月四川地区保持正常生产,部分技改碳化产线也积极投入,江西地区部分厂家由于缺少原料产量略降,青海地区由于进入冬季卤水及淡水使用问题导致生产力减弱,本月回收端部分企业为完成年度目标,排产增多,综合来看10月产量环比下降3.6%。供应小幅下降,利好碳酸锂价格。

4、 需求方面,国家统计局公布,10月锂离子电池产量为237420万只,同比增7.5%;1-10月锂离子电池产量为2282527.7万只,同比增长12%。锂电池数据尚可,提振碳酸锂价格。

5、 碳酸锂基本面短期改善,但长期供应过剩格局未改,价格上行空间或有限。

【螺纹钢】

核心逻辑:

1、供应方面,上游炉料铁矿、焦煤等库存水平高企,钢材生产成本走弱风险较大。铁矿方面,海外淡水河谷等矿山仍在增产,钢联数据显示,上周全国45个港口进口铁矿石库存总量15267.70万吨,周环比增加0.53%,但同比仍+35.99%。焦煤方面,焦煤库存压力主要集中煤矿矿山、洗煤厂,其中样本矿山精煤库存同比+63.36%;洗煤厂精煤库存同比+35.48%。

2、需求方面,上周五大品种钢材整体消费量883.61万吨,环比略有好转,但仍然较去年同期少5.68%,反映当前需求驱动整体偏弱,随着四季度北方地区雨雪降温来临,钢材消费随之进入淡季,建筑钢材市场成交、螺纹钢周度消费量仍处于近5年同期最低水平,其中螺纹钢周度消费量230.84万吨,但较去年同期少12.25%,预计未来几周将呈现季节性走弱,中期来看,钢材价格仍将淡季承压,可继续持有买入平值看跌期权,对冲价格回落风险。

【工业硅】

核心逻辑:

①2024年10月份工业硅全国总产量为45.21万吨,环比增加2.55%,同比增加26.49%。

②需求方面,工业硅下游多晶硅、有机硅价格维持低位。下游需求一般,难以提振硅价。

③社会库存方面,11月7日工业硅全国社会库存共计49.9万吨,处于近7年以来的最高水平,表明工业硅供过于求格局延续。