豆粕供需矛盾延续 原油四季度供给偏宽松

行情复盘

11月22日,原油期货主力合约收涨1.49%至538.0元。

资金流向

11月22日收盘,原油期货资金整体流入9465.59万元。

背景分析

鲍威尔讲话偏鹰,扰动降息预期。近期有较大海外、国内价格影响事件发生,密切关注原油价格波动。欧佩克推迟自动减产份额 220 万桶/日至年底,但总体来说影响不大,原油短期地缘和天气等利好因素兑现,价格重心回落。

后市展望

中东局势利好因素暂时消化,叠加对后市不确定性增加,WTI 主力原油主要围绕 70 美元/桶价格重心上下震荡,原油四季度供给偏宽松,价格重心下移。需求方面需观察具体数据,整体十月数据好转有限。外盘看,美国非农数据超预期,市场目前交易逻辑围绕“软着陆”。

研报正文

【油脂】

现货市场:张家港东海粮油一级豆油 8350 元/吨,较上一期货交易日跌99 元/吨。

市场分析:

(1)宏观面:当地时间 11 月 7 日,美国联邦储备委员会宣布,将联邦基金利率目标区间下调 25 个基点,同市场预期相一致。

(2)国际大豆:美豆新作产量与期末库存稍有下调,巴西大豆播种持续推进中且种植进度略高于去年同期。当前时间窗口下,正处美豆出口与南美播种季,建议后市积极关注美豆产量、出口、南美播种进度、南北美天气等因素。

(3)国内产业层面:近期进口大豆近月盘面压榨利润与进口大豆近月现货压榨利润有所下调(前者处于中位水平,后者处于中低位水平),豆油下游需求中性,关注豆油库存从累库转向去库拐点的显现。

参考观点:豆油 2501 合约,短线或平台整理。

【豆粕】

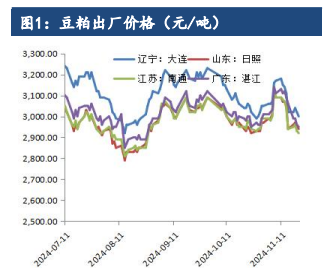

现货信息:43 豆粕各地区现货报价:张家港 2900 元/吨(-20)、天津2970 元/吨(-30)、日照 2910 元/吨(-40)、东莞 2910 元/吨(-30)。

市场分析:

(1)宏观面: 美联储开启降息周期,宏观氛围或存在边际转好。

(2)国际大豆:南美大豆播种进程加快,播种炒作窗口关闭。市场关注重心转移至美豆出口表现与南美大豆 12 月关键生长期情况。

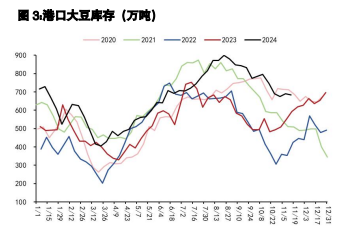

(3)国内豆粕供需面:供应端方面,豆粕短期供应依旧宽松,供应端压力仍存。中美政治关系或将抬高大豆进口成本,持续观察是否有实质性影响落地。需求端,饲料需求偏弱,下游饲料厂维持按需补货。库存端,短期内油厂豆粕库存充足。豆粕供需矛盾延续,油厂开机保持高位,需求端暂无利多支撑。因市场担忧中美关系对未来大豆贸易的影响,对豆粕价格起到一定支撑。

参考观点:豆粕短线或震荡偏弱。

【原油】

鲍威尔讲话偏鹰,扰动降息预期。近期有较大海外、国内价格影响事件发生,密切关注原油价格波动。欧佩克推迟自动减产份额 220 万桶/日至年底,但总体来说影响不大,原油短期地缘和天气等利好因素兑现,价格重心回落。

中东局势利好因素暂时消化,叠加对后市不确定性增加,WTI 主力原油主要围绕 70 美元/桶价格重心上下震荡,原油四季度供给偏宽松,价格重心下移。需求方面需观察具体数据,整体十月数据好转有限。外盘看,美国非农数据超预期,市场目前交易逻辑围绕“软着陆”。

参考观点:近期原油价格或主要以价格重心震荡为主。