贸易题材利多逐步熄火 豆粕多头难找发力点

行情复盘

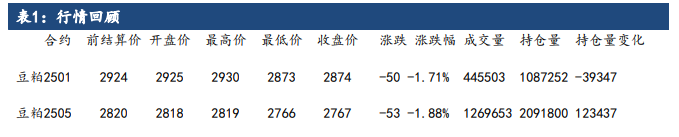

11月22日,豆粕期货主力合约收跌1.88%至2767.0元。

持仓量变化

11月22日收盘,豆粕期货持仓量:+123437手至2091800手。

背景分析

巴西方面大部分大豆发芽,逐步进入生长的关键期,当下大部分主产区土壤墒情较好,而天气预报显示未来两周主产区天气正常,丰产的压力逐步被市场看到,全球大豆供应继续增长的势头没有减弱。

后市展望

南美天气良好,CBOT 大豆摇摇欲坠,而贸易题材四季度又无法炒作,内盘豆粕多头似乎找不到发力点,主动权或重新回归空头,抄底力量不急于入场,建议关注美豆前期低点支撑。

研报正文

一、行情回顾与操作建议

在消化了 USDA11 月报告的利多后,美豆走势乏力,其最主要的原因在于巴西及阿根廷天气的持续良好。巴西方面大部分大豆发芽,逐步进入生长的关键期,当下大部分主产区土壤墒情较好,而天气预报显示未来两周主产区天气正常,丰产的压力逐步被市场看到,全球大豆供应继续增长的势头没有减弱。

而美国本土方面,特朗普的当选使得中美贸易摩擦的预期有所升温,新季美豆出口端,特别是明年的出口预期蒙上一层阴影,而压榨端同样有所变化,虽然压榨利润目前仍然尚可,但由于特朗普支持传统能源,后续生物柴油的总体需求量很难看到增长,美豆油同样承压。短期基本面难以看到潜在利多,即使周五的周度出口数据较好,但 CBOT 盘面仍然摇摇欲坠,预计后期可能会继续寻找前期低位测试支撑。

国内豆粕方面,本周同样偏弱,01 合约从 2950 跌至 2870 附近。前期特朗普的当选给予市场一剂强心针,然而由于其上台要等到明年 1 月,故短期贸易题材的利多逐步降温熄火,而现货囤货的心态也有所松动。

从美豆周度出口发运量来看近一个多月同比偏多,意味着四季度后期我国大豆到港压力还是比较大的。下游方面本周有过两日成交爆量,主要集中在明年远月基差合同上,面对未来的不确定性,下游也愿意在合理的基差价格上锁一部分采购价格。

但整体来看,南美天气良好,CBOT 大豆摇摇欲坠,而贸易题材四季度又无法炒作,内盘豆粕多头似乎找不到发力点,主动权或重新回归空头,抄底力量不急于入场,建议关注美豆前期低点支撑。

二、行业要闻

USDA 出口销售报告:截至 11 月 14 日当周美国大豆出口销售合计净增186.06 万吨,高于预期。当周,美国当前市场年度大豆出口销售净增186.06 万吨,较之前一周增加 20%,较前四周均值减少7%。市场预估为净增 100-160 万吨。其中,对中国大陆出口销售净增119.7 万吨。当周,美国下一年度大豆出口销售净增 0 万吨。市场预估为净增0-10万吨。当周,美国大豆出口装船 244.79 万吨,创市场年度高位,较之前一周增加5%,较前四周均值增加 1%。其中,对中国大陆出口装船150.77万吨。当周美国当前市场年度大豆新销售 215.02 万吨,下一市场年度大豆新销售 0 万吨%。

布宜诺斯艾利斯谷物交易所:阿根廷 2024/25 年度大豆播种工作迅速推进,近期的降雨有助于首播作物。根据交易所数据,农民已经种植了预期的 1,860 万公顷种植面积的 35.8%,较前一周加快16 个百分点。

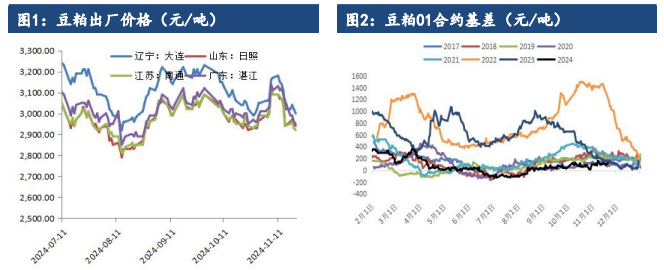

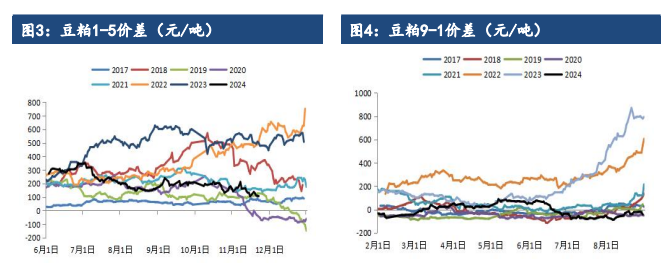

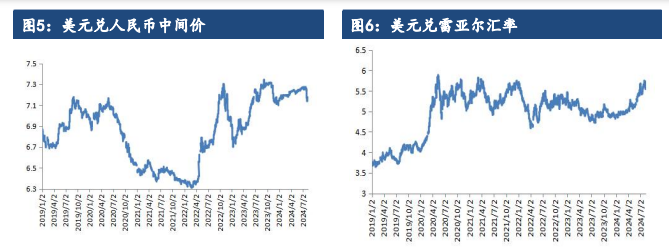

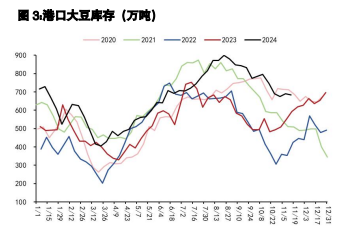

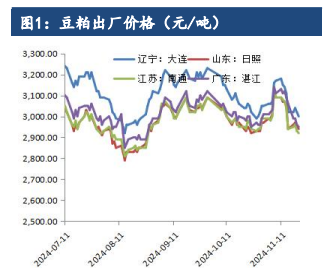

三、数据概览