刚性需求继续维持低迷 沥青高位窄幅震荡

行情复盘

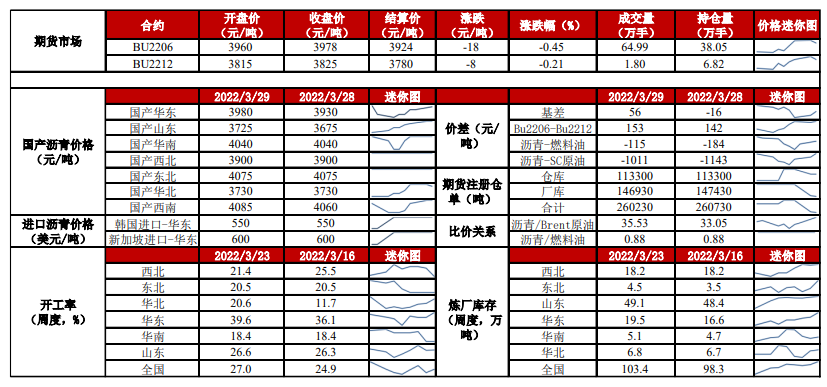

沥青主力合约收于3978元/吨,跌0.45%,持仓量增加6818手。

操作建议

沥青预计维持高位震荡走势,且波动区间收窄,短线可操作空间不大。

研报正文

行情复盘

期货市场:

昨日沥青期货盘中震荡走跌,午后拉升收回部分跌幅,主力合约收于3978元/吨,跌0.45%,持仓量增加6818手。

现货市场:

周一中石化华东主力炼厂价格上调20-50元/吨,山东主力炼厂价格上调120元/吨,川渝主力炼厂价格上调50元/吨,周二华北地区下跌20元/吨。当前国内重交沥青各地区主流成交价:华东3980元/吨,山东3725元/吨,华南4040元/吨,西北3900元/吨,东北4075元/吨,华北3730元/吨,西南4085元/吨。

市场要闻综述

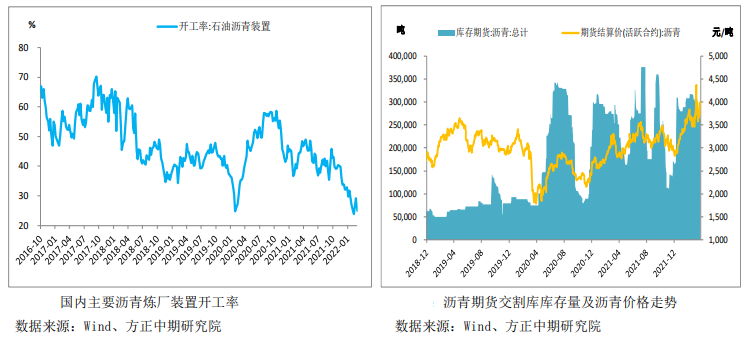

供给方面,近期国内沥青炼厂装置开工率环比小幅回升,开工率水平整体低于历史同期水平。

根据隆众资讯对国内73家主要沥青炼厂的统计,截止2022-03-23的一周,国内73家主要沥青炼厂总开工率为27.00%,环比变化2.1%,其中西北、东北、华北、华东、华南以及山东地区开工率分别为21.40%、20.50%、20.60%、39.60%、18.40%、26.60%。

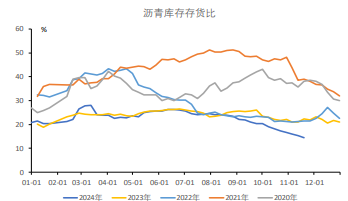

库存方面,近期国内沥青炼厂及社会库存均有所增长。

根据隆众资讯对国内25家主要沥青炼厂的统计,截止2022-03-23的一周,国内25家主要沥青炼厂库存为103.40吨,环比变化5.2%,其中西北、东北、山东、华东、华南以及华北地区炼厂库存分别为69.70万吨、7.90万吨、6.50万吨、19.70万吨、24.60万吨、6.80万吨。

根据隆众资讯对国内33家主要沥青社会库的统计,截止2022-03-23的一周,国内33家主要沥青社会库存为69.70万吨,环比变化2.8%,其中西北、华北、山东、华东、华中、华南以及西南地区社会库存分别为7.90万吨、6.50万吨、19.70万吨、24.60万吨、3.90万吨、2.40万吨、4.70万吨。

需求方面,各地防控措施严格、降雨天气频繁叠加终端资金面紧张,下游公路项目难以启动,炼厂发货以及运输均受到影响,沥青刚性需求继续维持低迷。

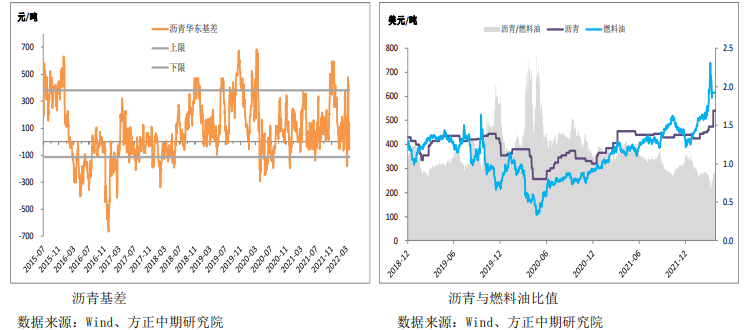

市场数据跟踪

交易策略

成本端走势对沥青形成明显驱动,在原油整体维持高位的背景下,沥青预计维持高位震荡走势,且波动区间收窄,短线可操作空间不大。