利空预期基本提前消化 橡胶下探空间有限

期货市场

沪胶期货2205合约呈现振荡上行的走势,期价最高涨至13630元/吨,最低下探至13225元/吨。截止收盘时沪胶2205合约小幅收涨1.65%或220元/吨,成交量达200832手,较前一日小幅增加;持仓量大幅减少21629手,至138725手。

后市展望

随着未来割胶季到来,供应预期回升将迫使胶价重心稳步下移,预计后市沪胶期货2205合约料维持振荡整理的走势。

研报正文

市场信息

1.国家统计局公布数据,2022年1至2月份,全国规模以上工业企业利润同比增长5.0%,增速较去年12月份回升0.8个百分点。

2.2月份,制造业采购经理指数、非制造业商务活动指数和综合PMI产出指数分别为50.2%、51.6%和51.2%,持续位于扩张区间,高于上月0.1、0.5和0.2个百分点,表明我国经济总体继续保持恢复发展态势,景气水平稳中有升。

3.也门胡塞武装发表声明,称当天对沙特境内目标发动新一轮袭击,社交媒体上已经开始传播关于沙特西部城市吉达一处石油设施起火的视频。沙特石油设施遭到袭击,再次引发对全球原油供应的担忧。

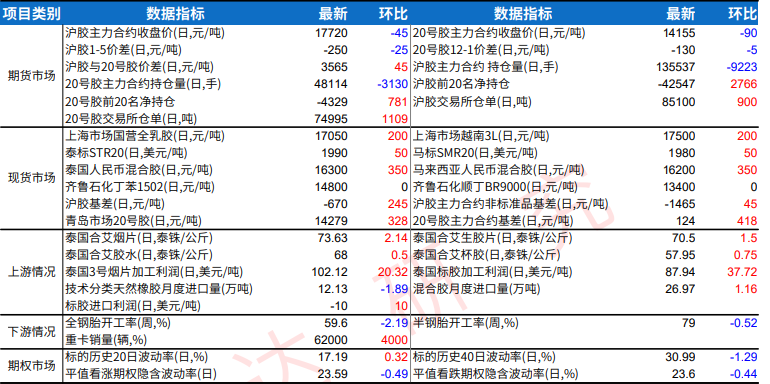

4.海关进口数据显示,2022年1-2月,天然橡胶进口量分别达到57.4万吨和42.47万吨,双双创下同期历史进口量新高。分胶种看,进口增量主要来自标准胶和混合胶,月度进口量全部处于历史同期高位。海关统计数据显示,1-2月,中国天然橡胶进口量累计为99.87万吨,同比增17.88%,其中1月进口57.4万吨,同比增8.25%;2月进口42.47万吨,同比增33.98%。导致进口量同比出现增长的原因,一方面为去年下半年海运市场不畅,部分船期延迟到1月到港;另一方面为去年替代指标未如期完成,部分移至今年所致。

5.国2/10年期国债收益率自2019年以来首次出现倒挂。美国费城联邦储备银行行长哈克称,不赞成50个基点的加息,但不会将其排除出选项。

6.俄罗斯和乌克兰29日在土耳其伊斯坦布尔多尔玛巴赫切宫举行新一轮面对面谈判。土耳其外长恰武什奥卢会后表示,29日的谈判是迄今为止最具进展的,双方在一些议题上已经达成一致。俄罗斯代表团团长称,周二的谈判颇有建设性;俄方收到了乌方关于保持中立和无核地位意愿的提议;乌克兰放弃加入任何军事联盟。

7.国家能源局印发《2022年能源工作指导意见》,意见提出,全国能源生产总量达到44.1亿吨标准煤左右,原油产量2亿吨左右,天然气产量2140亿立方米左右。保障电力充足供应,电力装机达到26亿千瓦左右,发电量达到9.07万亿千瓦时左右,新增顶峰发电能力8000万千瓦以上,“西电东送”输电能力达到2.9亿千瓦左右。煤炭消费比重稳步下降,非化石能源占能源消费总量比重提高到17.3%左右,风电、光伏发电发电量占全社会用电量的比重达到12.2%左右。

8.展望4月,影响资金面的因素主要包括税款清缴、政府债券发行缴款和银行缴准等。多位分析人士判断,4月资金面发生大幅波动的风险仍然较小,预计继续保持平稳态势。虽然4月为缴税大月,但受今年财政支出前置的影响,财政发力将对超储率形成支撑,因此4月财政收支方面并不会造成明显的流动性缺口。预计4月银行体系流动性供求缺口仅为5800亿元左右,其中有3200亿元为公开市场操作到期,压力不大。

现货市场报价

云南天然橡胶市场价格窄调,市场货源供应充足,近日出库增多,实单商谈为主。SCRWF(21年云象牌)报价在13000-13100元/吨。

上海市场人民币现货价格重心跟随盘面走高100-150元/吨,下游询盘气氛一般,主流成交商谈为主,参考价格如下所示:20年宝岛、广垦SCRWF报价在12900-12300元/吨。

山东市场天然橡胶主流价格重心上涨。市场交投气氛一般,价格仅供参考,实际具体商谈:20年SCRWF12900-13000元/吨。

期货回顾

随着新一轮割胶季临近,前期利空因素逐渐消化,本周三国内橡胶期货维持振荡上涨的走势,期价重心小幅抬升。其中沪胶期货2205合约呈现振荡上行的走势,期价最高涨至13630元/吨,最低下探至13225元/吨。截止收盘时沪胶2205合约小幅收涨1.65%或220元/吨,成交量达200832手,较前一日小幅增加;持仓量大幅减少21629手,至138725手。05-09移仓换月进行中。

在20号标胶方面,本周三,上期能源中心的20号标胶期货2205合约呈现小幅收涨的走势,盘中期价最高上涨至11420元/吨,最低下跌至11070元/吨。截止收盘时20号标胶期价小幅收涨1.61%或180元/吨,至11360元/吨,成交量达29200手,较昨日小幅增加;持仓量小幅减少4718手,至15022手。

在橡胶期权方面,由于本周三沪胶2205合约小幅收涨,实值和虚值看涨期权涨跌互现,同时虚值和实值看跌期权则集体下跌。随着未来割胶季到来,供应预期回升将迫使胶价重心稳步下移,预计后市沪胶期货2205合约料维持振荡整理的走势。

数据图表

后市展望

美联储加息预期落地,后市仍需关注加息节奏和缩表启动时间,同时欧洲央行和英国央行也纷纷强鹰,全球流动性趋紧压力进一步增强,这对胶价形成负面影响。

临近3月底国内云南和海南天胶产区将迎来试割,会有少量新胶水产出,4月中下旬以后,整体产胶量将明显增加。

同时东南亚产胶国也将告别低产季,迎来新一轮割胶期,未来整体供应压力会增大,但3月下跌基本提前消化利空预期,预计整体胶价继续下探空间有限。

国内轮胎行业虽短期受疫情影响,开工率出现波折,但整体向好趋势依然存在。预计后市国内沪胶期货2205合约将维持振荡筑底的走势。

预计后市沪胶2205合约期价维持在13400-13800元/吨区间内整理运行,而20号标胶期货2205合约期价也维持在11000-11600元/吨区间内整理运行。