供需双增格局维持 焦炭高位震荡

后市展望

当前焦煤供应紧缺的问题依然存在,煤价向下的空间有限,成本对于焦炭有一定支撑,短期焦炭仍维持高位震荡。

背景分析

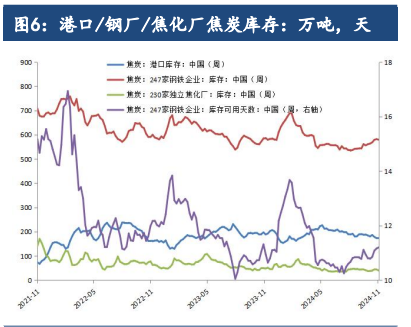

3月25日当周,焦炭整体库存为1058.14万吨,较上下降25.45万吨,其中,钢厂库存较上周下降48.53万吨。

研报正文

期货行情

2022年3月29日,焦炭05合约收涨,截止至收盘,期价收于3844元/吨,期价上涨128.5元/吨,涨幅3.46%。

现货价格

【进口煤炭】

28日进口煤炭市场盘整运行。进口炼焦煤价格暂稳,市场参与者情绪一般。蒙5#原煤2380元/吨,蒙5#精煤2975元/吨。

28日海运炼焦煤方面,由于澳洲等国焦煤价格快速上涨,且涨幅较大,国际终端接货意愿降低,现国际市场成交陷入停滞,部分澳洲煤价格回落40-70美金不等,目前美国一线主焦煤报CFR450-460美金。

随着产地价格有走弱迹象,国际价格相对稳定,国内外价差仍在进一步拉大,考虑性价比优势,国内终端整体接货积极性仍较差。

【焦炭】

29日焦炭市场偏稳运行:

山西地区主流市场准一级湿熄冶金焦报价3340-3410元/吨;准一级干熄冶金焦报价3700-3870元/吨;一级湿熄冶金焦报价3400-3580元/吨;一级干熄冶金焦报价4000-4100元/吨。

山东地区焦炭价格准一湿熄主流报价3470-3510元/吨,准一干熄主流报价3860-3920元/吨,出厂现汇含税。

内蒙古鄂尔多斯一级3340元/吨,包头准一3300元/吨,赤峰二级0.8报3332-3430元/吨,均出厂含税价。

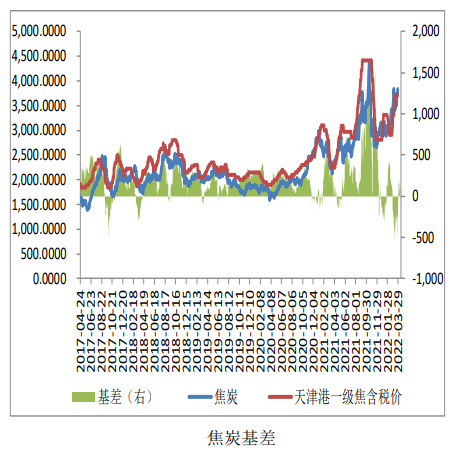

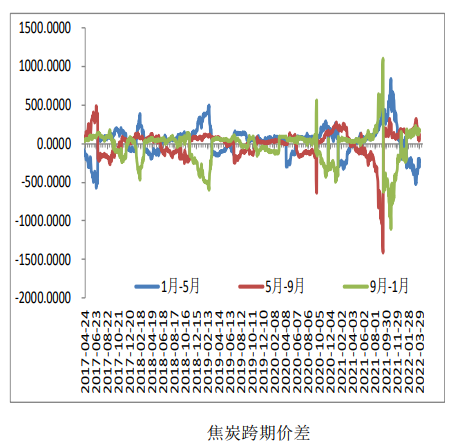

价差基差

交易策略

上周焦化企业利润仍继续改善,Mysteel统计的30家样本焦化企业利润为262元/吨,较上周增加18元/吨,整体利润仍处于偏低水平。

供应端:

疫情对供应端有所扰动,受疫情影响,唐山6家独立焦企有减产行为,焦炭日产减少约0.25万吨/天,影响力度较小。由于环保限产减弱以及焦企利润的回升,焦化企业开工率明显回升。

上周230家独立焦化企业产能利用率为78.04%,较上期增加1.17%。全样本日均产量112.58万吨,较上期增加0.72万吨。

需求端:

唐山自19日疫情管控升级,部分钢企高炉已开始陆续检修或减产。然两会及冬残奥会结束之后,此前检修的高炉均陆续复产,高炉开工率较此前明显回升。

Mysteel调研247家钢厂高炉开工率78.21%,环比上周下降0.7%,同比去年下降7.31%;日均铁水产量230.27万吨,环比增加9.57万吨,同比下降5.77万吨。

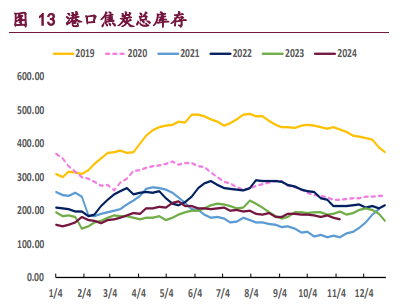

库存方面:

3月25日当周,焦炭整体库存为1058.14万吨,较上下降25.45万吨,其中,钢厂库存较上周下降48.53万吨,港口库存较上周增加8.4万吨,焦化企业较上周增加14.68万吨,当前整体库存仍处于同期低位水平。

整体而言:

疫情对短期供需均有一定的扰动,但随着两会及冬残奥会结束,环保限产对供需两端的扰动减弱,供需双增的局面仍维持不变。

当前焦煤供应紧缺的问题依然存在,煤价向下的空间有限,成本对于焦炭有一定支撑,短期焦炭仍维持高位震荡。