企业开工积极性提高 需求向好下焦煤偏强震荡

期货市场

2022年3月29日,焦煤05合约收涨,截止至收盘,期价收于3193.5元/吨,期价上涨100元/吨,涨幅3.23%。

背景分析

焦炭四轮提涨落地,累计提涨800元/吨,焦化企业利润改善,企业开工积极性提高,同时环保限产影响减弱,开工率大幅回升。

研报正文

期货行情

2022年3月29日,焦煤05合约收涨,截止至收盘,期价收于3193.5元/吨,期价上涨100元/吨,涨幅3.23%。

现货价格

【炼焦煤】

29日国内炼焦煤市场稳中偏稳运行。国内主流炼焦煤价格参考行情如下:

1.华北地区:山西吕梁主焦煤S2.3,G85报2900元/吨。山西柳林主焦煤S0.8,G80报3200元/吨,S1.3,G78报价2980元/吨。

2.华中地区:河南平顶山主焦煤主流品种车板价2900元/吨,1/3焦煤车板价2600元/吨。

3.华东地区:徐州1/3焦煤A9,S0.8报2040元/吨,气煤A<9,S<0.6报1970元/吨,均为到厂含税价。山东枣庄地区1/3焦煤2530元/吨,济宁气煤A<9,S<0.6报价2010元/吨,均出矿含税价。安徽淮北主焦煤S0.5报2200元/吨,1/3焦煤S0.3报2070元/吨,均车板含税。

4.西南地区:云南玉溪主焦A15,S0.5报1700元/吨,昆明主焦A10.5,S0.8报2670元/吨。

【进口煤炭】

28日进口煤炭市场盘整运行。进口炼焦煤价格暂稳,市场参与者情绪一般。蒙5#原煤2380元/吨,蒙5#精煤2975元/吨。

28日海运炼焦煤方面,由于澳洲等国焦煤价格快速上涨,且涨幅较大,国际终端接货意愿降低,现国际市场成交陷入停滞,部分澳洲煤价格回落40-70美金不等,目前美国一线主焦煤报CFR450-460美金。

随着产地价格有走弱迹象,国际价格相对稳定,国内外价差仍在进一步拉大,考虑性价比优势,国内终端整体接货积极性仍较差。

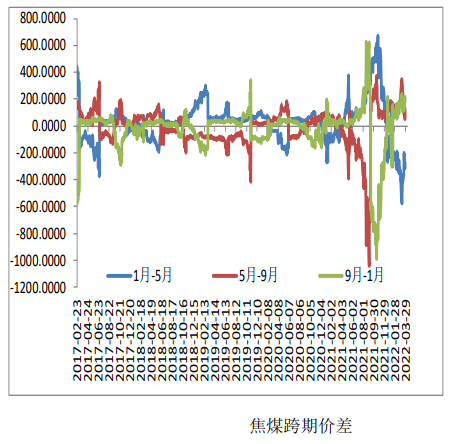

价差基差

供应方面:

上周汾渭能源统计的53家样本煤矿原煤产量为616.55万吨,较上周下降3.23万吨。

110家洗煤厂样本:开工率71.24%较上期值增0.34%;日均产量59.58万吨增0.39万吨。

随着两会及冬残奥会结束,煤矿安监稍有放松,供应将有所恢复,但从洗煤厂开工率来看,短期供应增量仍较为有限。

需求方面:

焦炭四轮提涨落地,累计提涨800元/吨,焦化企业利润改善,企业开工积极性提高,同时环保限产影响减弱,开工率大幅回升。

上周230家独立焦化企业产能利用率为78.04%,较上期增加1.17%。全样本日均产量112.58万吨,较上期增加0.72万吨。

进口煤方面:

受疫情影响,策克口岸仍继续关闭,甘其毛都口岸和满都拉口岸恢复通关,目前甘其毛都口岸日均通关量超过200车,三大口岸日均通关车辆在250车以上,较前期有所回升,但蒙煤边际供应量有限。

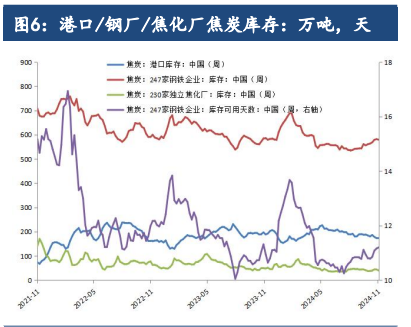

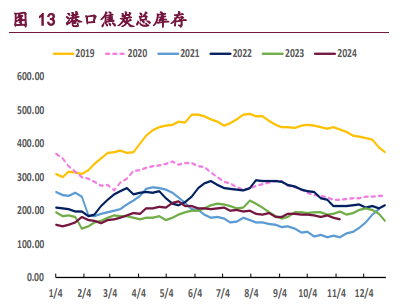

库存方面:

整体炼焦煤库存为2608.21万吨,较上周下降89.35万吨,库存处于同期低位。

整体而言:

当前洗煤厂开工率维持稳定,供应仍难以大幅增加。

两会结束之后,环保需求将逐步减弱,焦化企业开工率将有所回升,局部需求受疫情影响,将有所下滑,但不改整体向好的趋势。焦煤期价仍将维持高位偏强震荡。