双焦市场博弈加剧 价格或延续震荡

行情复盘

11月11日,焦炭期货主力合约收跌4.61%至1934.5元。

资金流向

11月11日收盘,焦炭期货资金整体流出3711.35万元。

背景分析

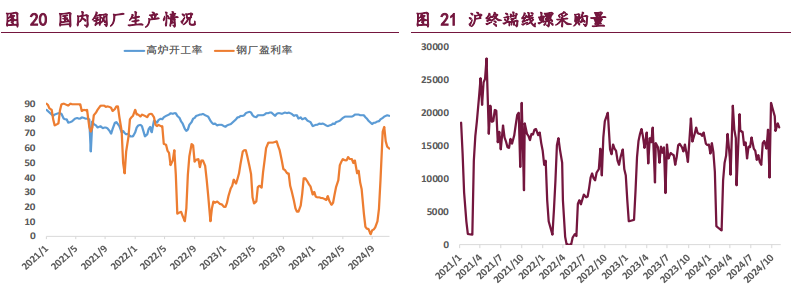

需求端,全国 247 家钢厂铁水日均产量 234.06 万吨,周环比下降 1.41 万吨,焦炭下游需求边际走弱,不过幅度有限,当前钢厂利润尚可,使得焦炭需求暂时表现出一定韧性。

后市展望

市场多空因素交织,后续到底是国内政策利好主导盘面走向,还是大国博弈带来的出口冲击叠加焦炭疲弱基本面等利空因素成为主导逻辑,仍待持续观察,短期建议谨慎观望,关注宏观氛围的转变。

研报正文

核心观点

【焦炭】

现阶段焦炭强预期和弱现实交织,期货震荡整理,寻找方向。一方面,近期国内外政策端不确定因素较多,美联储年内第二次降息 25BP,利于国内货币政策持续发力,短期来看利好大宗商品需求改善。

但美国大选落地后,特朗普是否以及何时推行其激进关税政策是市场关注的一大焦点,成为中长期压制焦炭终端产品出口贸易的重要因素。

此外,11 月上旬国内召开重大会议,引发市场对后续财政支持力度的博弈,国内外宏观扰动频繁,焦炭期货暂维持震荡运行。另一方面,焦炭自身基本面支撑不足,目前供需格局处于季节性转弱的阶段。

整体来看,市场多空因素交织,后续到底是国内政策利好主导盘面走向,还是大国博弈带来的出口冲击叠加焦炭疲弱基本面等利空因素成为主导逻辑,仍待持续观察,短期建议谨慎观望,关注宏观氛围的转变。

【焦煤】

相较于焦炭,焦煤供需格局更为宽松,基本面压力较大,不过近期国内外宏观扰动不断,市场优先博弈政策因素,基本面逻辑暂未得到充分交易。一方面,11 月 7 日美联储宣布年内第二次降息,幅度为 25 个基点,符合市场预期,国内货币政策空间继续释放。另一方面,国内重大会议如期召开,市场博弈加剧,焦煤期货维持震荡整理态势,波动率收窄,未来是交易强预期或是弱现实取决于支持政策的力度。

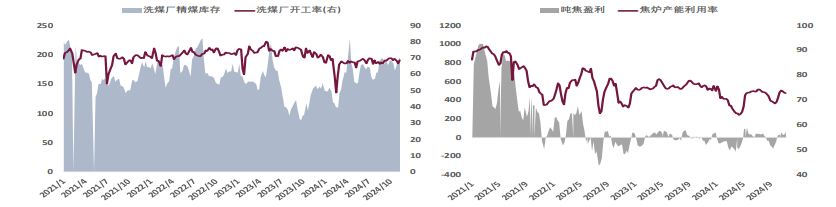

具体从产业数据来看,本周焦煤供增需减,基本面小幅走弱。截至 11 月 8 日,全国 523 家炼焦煤矿山精煤日均产量 78.5 万吨,周环比增加 0.5 万吨,较去年同期产量偏高 6.1 万吨,焦煤产量维持高位;下游焦化厂最新一期利润边际改善,根据钢联统计,全国 30 家独立焦化厂吨焦盈利为 57 元/吨,周环比增加 25 元/吨,不过近期钢厂对焦炭提降启动,焦企利润料难持续,生产积极性一般,最新一期全样本焦化厂焦炭日均产量合计 113.36 万吨,周环比降低 0.15 万吨。

综上,焦煤基本面疲弱,不过短期市场对政策层面的预期仍有分歧,强预期与弱现实博弈,使得焦煤期货区间震荡运行,继续关注宏观氛围的转变。

一 产业资讯

(1)中汽协:中国 10 月汽车销量 305.3 万辆,同比增 7%

据中国汽车工业协会分析,进入十月,国家以旧换新政策对汽车消费拉动效应明显,多地车展与促销活动如火如荼,企业新车型密集投放,推动车市热度持续走高,10 月汽车销量环比同比均实现增长。其中,乘用车市场在多项积极因素推动下持续向好,商用车市场表现相对疲弱,新能源汽车和汽车出口依然保持较快增长。

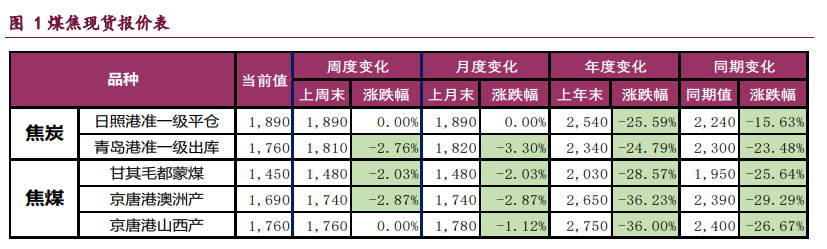

(2)晋中市场炼焦煤价格

11 月 11 日晋中市场炼焦煤价格持稳,中硫主焦精煤 A10.5、S1.3、V25、 G80、CSR65、岩相 0.15 出厂价现金含税 1490 元/吨。

二 现货市场

三 期货市场

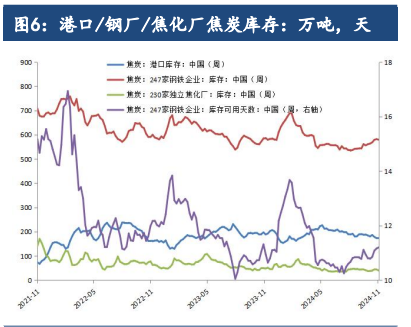

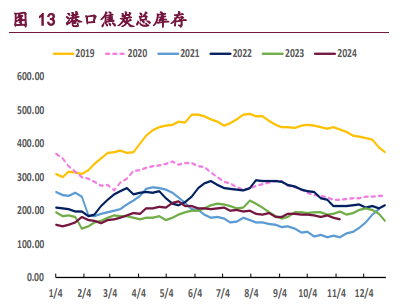

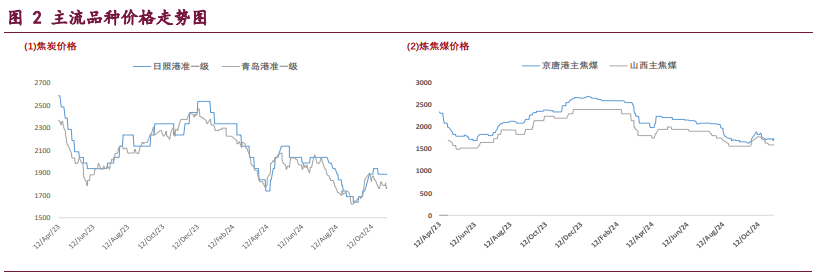

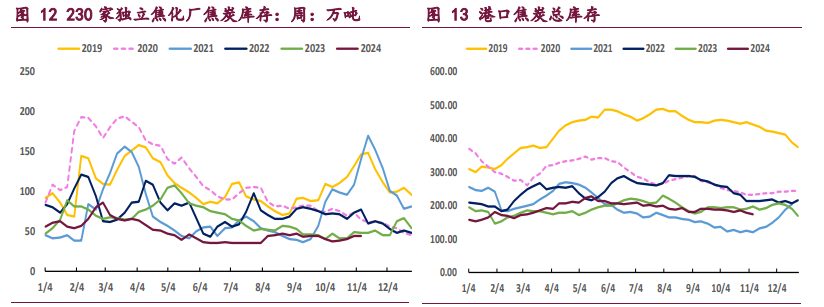

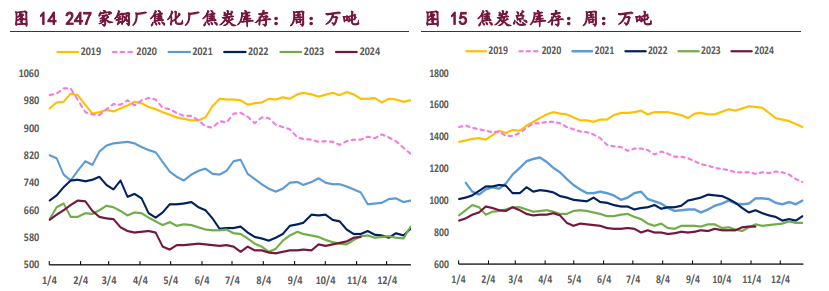

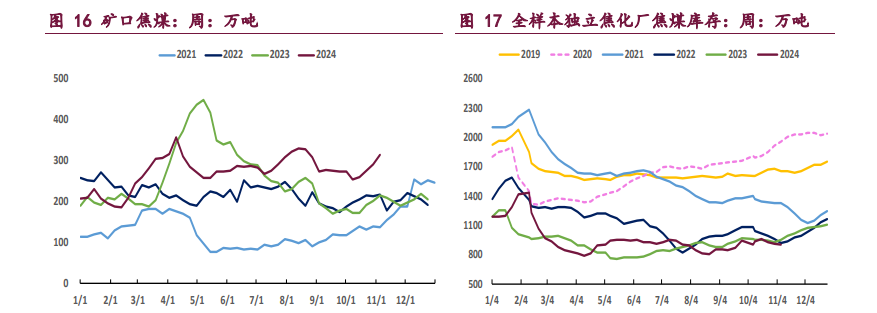

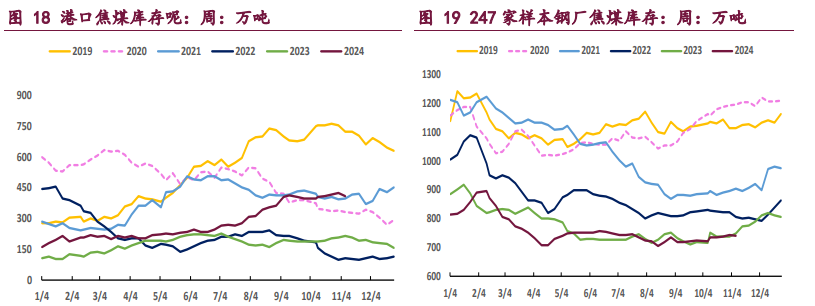

四 相关图表

五 后市研判

焦炭:现阶段焦炭强预期和弱现实交织,期货震荡整理,寻找方向。一方面,近期国内外政策端不确定因素较多,美联储年内第二次降息 25BP,利于国内货币政策持续发力,短期来看利好大宗商品需求改善。但美国大选落地后,特朗普是否以及何时推行其激进关税政策是市场关注的一大焦点,成为中长期压制焦炭终端产品出口贸易的重要因素。

此外,11 月上旬国内召开重大会议,引发市场对后续财政支持力度的博弈,国内外宏观扰动频繁,焦炭期货暂维持震荡运行。另一方面,焦炭自身基本面支撑不足,目前供需格局处于季节性转弱的阶段,根据钢联统计,11 月 8 日当周,焦炭供需双降,全样本焦化厂焦炭日均产量 113.36 万吨,周环比降低 0.15 万吨,周内样本焦企吨焦盈利虽环比改善至 57 元/吨,但本周部分地区钢厂对焦炭开启新一轮压价,使得焦化厂提产积极性不佳。

需求端,全国 247 家钢厂铁水日均产量 234.06 万吨,周环比下降 1.41 万吨,焦炭下游需求边际走弱,不过幅度有限,当前钢厂利润尚可,使得焦炭需求暂时表现出一定韧性。

整体来看,市场多空因素交织,后续到底是国内政策利好主导盘面走向,还是大国博弈带来的出口冲击叠加焦炭疲弱基本面等利空因素成为主导逻辑,仍待持续观察,短期建议谨慎观望,关注宏观氛围的转变。

焦煤:相较于焦炭,焦煤供需格局更为宽松,基本面压力较大,不过近期国内外宏观扰动不断,市场优先博弈政策因素,基本面逻辑暂未得到充分交易。一方面,11 月 7 日美联储宣布年内第二次降息,幅度为 25 个基点,符合市场预期,国内货币政策空间继续释放。另一方面,国内重大会议如期召开,市场博弈加剧,焦煤期货维持震荡整理态势,波动率收窄,未来是交易强预期或是弱现实取决于支持政策的力度。

具体从产业数据来看,本周焦煤供增需减,基本面小幅走弱。根据钢联统计,国内焦煤矿山开工率环比提升,维持年内高位,焦煤产量充足,同时蒙煤进口量有所恢复,周内 288 口岸日均通关车数维持在 1100 车左右,加之现阶段澳煤进口利润可观,沿海钢厂对澳煤采购积极性较好,外贸煤供应高位企稳。

需求方面,随着“金九银十”旺季结束,黑色产业链本轮复产告一段落,虽然短期内下游利润尚可,焦煤需求表现出一定韧性,但进入淡季以后,需求端压力将逐渐显现。根据钢联统计,截至 11 月 8 日,全国 523 家炼焦煤矿山精煤日均产量 78.5 万吨,周环比增加 0.5 万吨,较去年同期产量偏高 6.1 万吨,焦煤产量维持高位;下游焦化厂最新一期利润边际改善,根据钢联统计,全国 30 家独立焦化厂吨焦盈利为 57 元/吨,周环比增加 25 元/吨,不过近期钢厂对焦炭提降启动,焦企利润料难持续,生产积极性一般,最新一期全样本焦化厂焦炭日均产量合计 113.36 万吨,周环比降低 0.15 万吨。

综上,焦煤基本面疲弱,不过短期市场对政策层面的预期仍有分歧,强预期与弱现实博弈,使得焦煤期货区间震荡运行,继续关注宏观氛围的转变。