临近假期累库速度加快 棉价波动或加大

现货市场

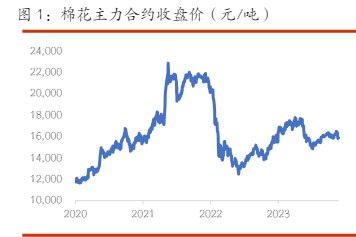

3月31日中国棉花价格指数(CCIndex)至22899元/吨,较上个交易日上调2元/吨。

背景分析

美棉新年度意向种植面积预期在1223.4万英亩,同比增加9%。其中陆地棉面积意向预期1205.8万英亩,同比增加8.7%;皮马棉意向面积17.6万英亩,同比增加39.1%。

研报正文

基本面信息跟踪

1.3月31日中国棉花价格指数(CCIndex)至22899元/吨,较上个交易日上调2元/吨。3月31日棉纱指数(CYIndexC32S)价格为28845元/吨,较上个交易日下调20元/吨。

据郑州商品交易所,2022年3月31日棉花仓单总量18451(-190)张,其中注册仓单17789(-200)张,有效预报662(+10)张。

2.美国农业部(USDA)发布2022/23年度作物种植意向报告,数据表现基本符合市场预期。

美棉新年度意向种植面积预期在1223.4万英亩,同比增加9%。其中陆地棉面积意向预期1205.8万英亩,同比增加8.7%;皮马棉意向面积17.6万英亩,同比增加39.1%。

3.据美国农业部(USDA),3.18-3.24日一周美国2021/22年度陆地棉净签约53070吨(含签约54839吨,取消前期签约1769吨),较前一周减少24%,较近四周平均减少32%;装运2021/22年度陆地棉75092吨,较前一周减少25%,较近四周平均减少8%。净签约本年度皮马棉1701吨,较前一周增加150%;装运皮马棉2744吨,较前一周增加109%。新年度陆地棉签约25333吨,皮马棉签约1860吨。

当周中国对本年度陆地棉净签约量40869吨(含签约41141吨,转签入363吨,取消前期签约635吨),较前一周增加39%;装运20389吨,较前一周减少48%。签约本年度皮马棉204吨,装运703吨。无签约下年度陆地棉。

重要数据跟踪

交易逻辑

USDA发布2022/23年度作物种植意向报告,美棉新年度意向种植面积预期在1223.4万英亩,同比增加9%,数据表现略利空市场。

下游市场走货持续不佳,受国内疫情影响,物流流转不畅,临近清明假期,累库速度或将加快,库存压力持续上升。

目前棉价处于外强内弱的格局下,消费不旺持续,且国外市场棉价处于高位,临近清明假期,棉花市场波动率或大幅增加,但前期棉花价格贴水明显,下跌空间有限。

预期棉价仍以高位震荡为主,价格区间在20000-23000。

操作上,皮棉加工企业,提前做好对冲套保准备,可在05合约21500-22000区间进行套保;纺织用棉企业,结合自身库存,可进行反向套保;投机者,注意投资节奏,可逢低做多。