种植端天气矛盾暂未显现 棉花价格交投缺乏利好驱动

行情复盘

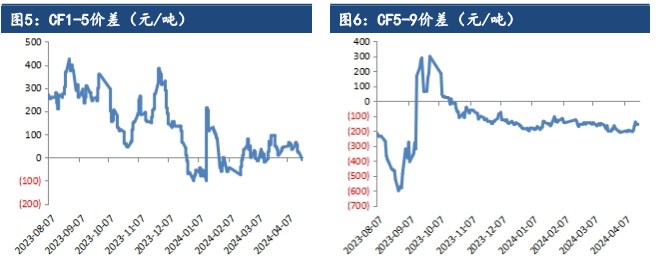

4月23日,棉花期货主力合约收跌0.13%至15840.0元。

持仓量变化

4月23日收盘,棉花期货持仓量:+4128手至512932手。

现货市场

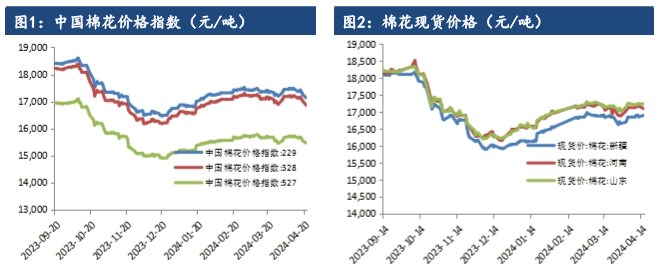

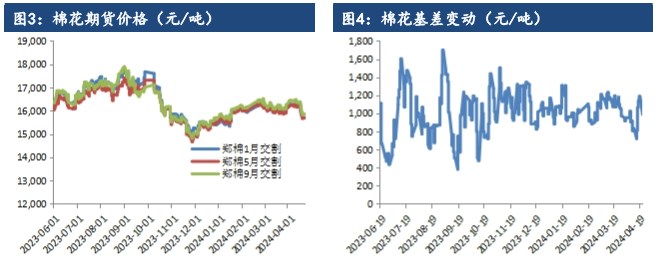

现货方面最新棉花价格指数328 级在16855元/吨,较上一交易日跌 2 元/吨。当前 2023/24 北疆机采3129/29B/杂3.5内较多销售基差在 CF09+750 及以上,部分南疆同品质机采报价在CF09+600 及以上,疆内自提。

后市展望

产业下游成品出货、开机重新边际走弱,目前走弱幅度不大。4 月中国棉花意向种植面积报告显示,2024 年意向种植面积为 4049.9 万亩,同比下降 2.2%,较去年年底预期的4040.7 万亩略有增加。种植端天气矛盾暂未显现,短期棉价交投缺乏利好驱动,缩量调整。

研报正文

一、行情回顾与操作建议

外盘延续反弹,郑棉震荡调整。现货方面最新棉花价格指数328 级在16855元/吨,较上一交易日跌 2 元/吨。当前 2023/24 北疆机采3129/29B/杂3.5内较多销售基差在 CF09+750 及以上,部分南疆同品质机采报价在CF09+600 及以上,疆内自提。

纯棉纱本周市场继续维持上周走势,棉纱价格下跌主导,较前期跌幅在200元/吨左右,目前纺企库存尚不高,局部小型纺企因亏损问题有限产停产,但尚未出现大面积减停产情况。全棉坯布市场继续偏弱运行,还没进入5 月已经出现订单不足、后续乏力的苗头。目前织厂整体开机偏稳,预计五一有放假情况。

美棉整体旧作签约较好,库存压力小,不过美棉交割仓单持续增加,关注外盘棉价短期能否企稳。远期方面巴西棉、澳棉新作产量较高。国内棉花市场在外盘带动下跌幅较大,下跌后现货交投较好。

产业下游成品出货、开机重新边际走弱,目前走弱幅度不大。4 月中国棉花意向种植面积报告显示,2024 年意向种植面积为 4049.9 万亩,同比下降 2.2%,较去年年底预期的4040.7 万亩略有增加。种植端天气矛盾暂未显现,短期棉价交投缺乏利好驱动,缩量调整。

二、行业要闻

2024 年中国棉花意向种植面积调查报告(4 月),为进一步掌握2024年中国棉花种植意向,国家棉花市场监测系统于2024 年3 月中下旬展开全国范围棉花种植意向调查。

样本涉及 14 个省(自治区)、46 个县(市、团场)、1700 个定点信息联系户。调查结果显示,2024 年中国棉花意向种植面积 4049.9 万亩,同比减少 90.3 万亩,减幅2.2%,其中,新疆棉花意向种植面积为 3541.3 万亩,同比小幅减少75 万亩,减幅2.1%。

据美国农业部(USDA)周二凌晨公布的每周作物生长报告,截至2024年 4 月 21 日当周,美棉种植率为 11%,去年同期为11%,五年均值为11%,此前一周为 8%。德州方面种植速度环比提速但同比略有落后。

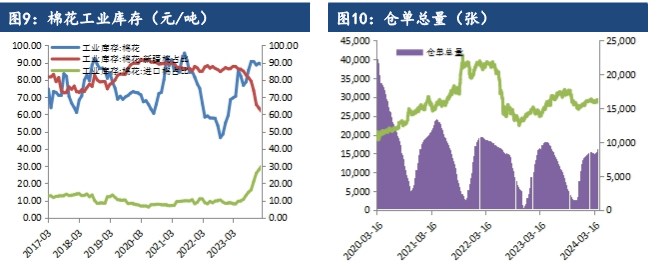

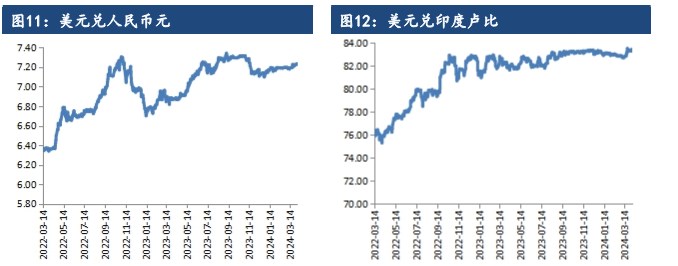

三、数据概览