成交量仍旧萎靡 棉花弱势震荡

现货市场

4月20日中国棉花价格指数(CCIndex)至22614元/吨,较上个交易日下调13元/吨。

背景分析

截至4月16日一周埃及棉花登记出口790吨,签约净增数量较上周(995吨)减少205吨,环比减幅20.6%,其中中国(625吨)签约量占比最大,占新签约量79.1%。

研报正文

基本面信息跟踪

1.4月20日中国棉花价格指数(CCIndex)至22614元/吨,较上个交易日下调13元/吨。4月20日棉纱指数(CYIndexC32S)价格为28700元/吨,较上个交易日持平。

据郑州商品交易所,2022年4月20日棉花仓单总量18336(+181)张,其中注册仓单17255(+79)张,有效预报1081(+102)张。

2.近日,巴基斯坦大部棉区持续炎热干燥,日间最高气温30-40℃。据气象部门预测,本周内各棉区将出现零星雷雨,但仍有部分地区持续干燥缺水。

因近期国际棉价持续高位震荡,巴基斯坦各地新棉播种势头强劲。因气温快速上升,小麦收割顺利,新棉可以及时播种,但有部分地区因高温导致缺水影响播种进程。

早播棉田近期苗情良好,棉农预计5月底6月初即可进行采摘。

3.截至4月16日一周埃及棉花登记出口790吨,签约净增数量较上周(995吨)减少205吨,环比减幅20.6%,其中中国(625吨)签约量占比最大,占新签约量79.1%。

当周登记出口主要品种为665吨吉扎94和125吨吉扎86。2021/22年度埃及累计登记出口量5.8万吨,累计装运4.6万吨,装运进度约79.1%。

重要数据跟踪

逻辑观点

USDA报告总产量环比调增,消费量调减,期末库存量大幅调增。下游市场气氛清淡,成交量仍然萎靡,部分地方市场出现局部好转现象但仍无持续性。

市场成交气氛低迷,整体处于有价无市状态。订单稀少,企业停产现象增多,纺企库存不断累计,出货意愿较强。

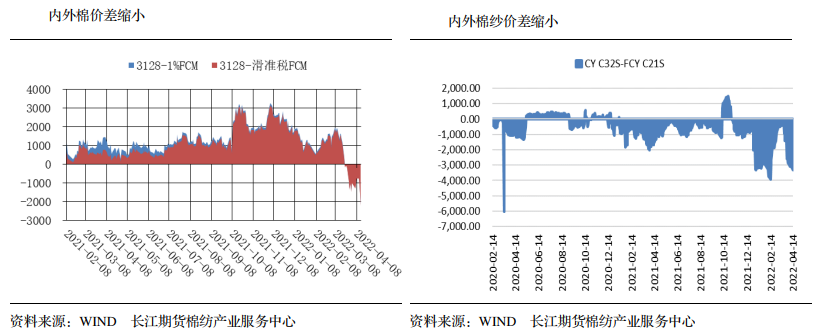

目前棉价处于外强内弱的格局下,国际市场供应紧张,价格处于高位,国内消费不旺,但前期棉花价格贴水明显,下跌空间有限。预期棉价仍以高位震荡为主,价格区间在20000-23000。

操作上,皮棉加工企业,提前做好对冲套保准备,可在2207或2209合约21500以上进行套保;纺织用棉企业,结合自身库存,可进行反向套保;投机者,注意投资节奏,可逢低做多。