宏观悲观情绪浓厚 棉花震荡走低

期货市场

据CFTC统计,截止4月15日,ICE棉花期货盘面2021/22年度ON-CALL点价合约73080张,较一周前大幅减少4676张。对于近半个月来ICE期货ON-CALL合约减幅达到11.65%。

背景分析

央行4月22日下午召开党委会,会议强调,要在认真落实已经出台政策的基础上,进一步加大工作力度,进一步加大对实体经济的支持力度,维护市场稳定,维护经济稳定。

研报正文

行情综述

郑棉周五夜盘小幅震荡,早间受压制持续走低,午后受情绪情绪加速下跌,最终收跌1.82%于21085元/吨,跌幅为390元/吨。

上周美联储鹰派发言持续强化大幅加息预期,国内疫情反复,市场担忧防控措施抑制需求,市场悲观情绪浓厚,外加基本面本就弱势,郑棉昨日大幅下行。

宏观、行业要闻

(一)宏观:

1、央行4月22日下午召开党委会,会议强调,要在认真落实已经出台政策的基础上,进一步加大工作力度,进一步加大对实体经济的支持力度,维护市场稳定,维护经济稳定。

2、马克龙击败勒庞,赢得第二个法国总统任期。欧元在马克龙胜选后上涨。

3、乌方:俄乌谈判没有进展。乌总统顾问:美国务卿和国防部长抵基辅与乌总统会谈。

4、欧盟准备制裁俄罗斯进口石油。

5、离岸人民币兑美元日内跌破6.59关口,最高跌超600点。

(二)行业:

1、中国棉花购销周报:截至4月21日全国新棉销售率48.1%,同比降43.2个百分点。

2、据CFTC统计,截止4月15日,ICE棉花期货盘面2021/22年度ON-CALL点价合约73080张,较一周前大幅减少4676张。对于近半个月来ICE期货ON-CALL合约减幅达到11.65%。

3、新棉加工:截至4月24日2021/22年度新疆棉累计加工531.34万吨,同比少8.1%。

4、棉花公检:截至4月24日2021年度全国棉花累计公检542.16万吨,同比减8.2%。

5、中棉协:截至4月15日,全国棉花直播播种进度为65.0%,同比快18.6个百分点。

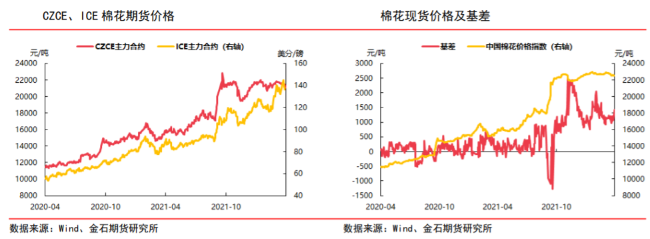

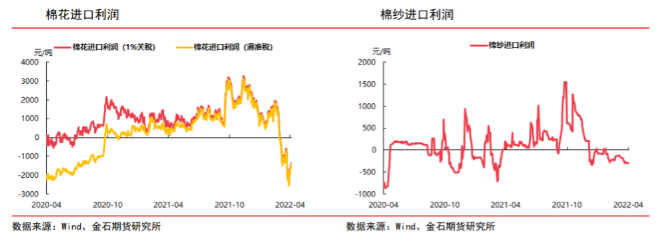

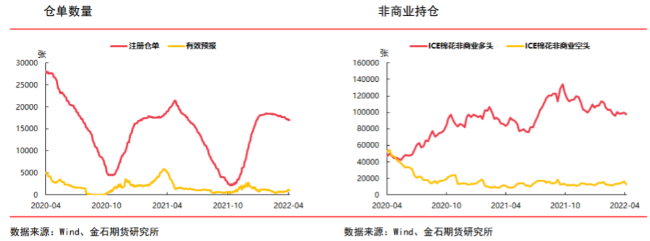

基本面数据图表

分析及观点

俄乌局势持续严峻,核心问题难达一致,双方谈判久无进展,推高通胀及海外供应忧虑;美联储褐皮书显示高通胀未有缓解。

IMF下调今明两年全球经济增速,美国更大幅度的加息前景及最大消费国中国的疫情防控措施,强化了市场对全球经济增长和需求放缓的担忧,国内宏观悲观情绪浓厚。

美棉方面,ICE棉花期货上周五收跌1.14%。

供应端,国内上游供应已确定,受制于国内政策新年度新疆棉扩种意向一般,预计新年种植面积不会有明显增长。

国外美国西部及西南棉区旱情未明显缓解,增加市场对新年度供应担忧,需持续关注美棉产区天气情况。

库存方面,国内棉花商业库存高企,接下来部分轧花厂可能要面临还贷压力,抗价心理将有一定减弱。

需求端,国内方面“金三”已落空,“银四”受制于疫情或继续不及预期,纺织利润持续为负,纺企、织企成品库存均处于高位,生产及补库意愿低迷,企业开工率下调,市场整体偏悲观。

棉花与替代品涤短、粘短价差有所收窄但仍处于历史高位,将进一步压制棉花消费。郑棉基本面整体维持弱势。

郑棉近期主要跟随美棉方向震荡,受制于需求疲弱及套保压制,上方压力较大;中长期郑棉预计受终端消费转弱及美联储收紧货币政策压制重心下移。

关注:美联储货币政策、终端消费情况、美棉产区天气状况、国内疫情形势。