原油处高位 LPG持续受到支撑

背景分析

截至上周五CP丙烷掉期首行价格来到865美元/吨,环比前一周下跌4.7%;与此同时,FEI丙烷掉期首行价格来到823美元/吨,环比前一周下跌7.4%。

风险提示

注意原油端趋势转变的风险,主要关注的风险事件在于俄乌局势缓和、伊朗核谈判达成以及疫情超预期恶化。

研报正文

市场信息

上周原油价格有所回调,但仍维持在高位区间。

当前原油基本面多空交织,一方面,在俄乌冲突的背景下,俄罗斯方面的供应缺口依然存在,且如果西方对俄制裁加码,缺口还有持续放大的风险。

与此同时,考虑到伊朗核谈判尚未达成、欧佩克不愿超额增产、美国页岩油增产受制于资本开支、人员不足等因素,整体石油产能的释放幅度有限,而抛储对于市场的影响偏短期,原油端的核心供需矛盾并未完全解决。

但另一方面,IEA抛储与疫情分别从供需两端弥补了短期的市场缺口,近期全球原油去库趋势有所止住,甚至有小幅累库。

但考虑到利空相对于利多因素更偏短期一些,我们认为在局势缓和、供应端的桎梏放松前,原油价格难以大幅回落,且上行风险会持续存在,进而支撑下游石化产品的价值中枢。

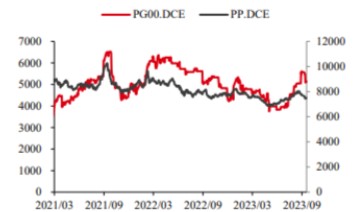

近期LPG价格走势受原油牵动效应偏强,上周外盘价格也有所回调。

截至上周五CP丙烷掉期首行价格来到865美元/吨,环比前一周下跌4.7%;与此同时,FEI丙烷掉期首行价格来到823美元/吨,环比前一周下跌7.4%。

我国LPG进口成本也有所回落,但仍维持在季节性高位。就国内市场而言,当前LPG维持供需两弱的格局,缺乏明显驱动。

具体来看,下周山东地区海科石化、青岛丽东、华星石化有恢复计划,西北地区宁鲁石化短期检修预计恢复,其他检修中单位暂未有恢复计划,但受目前上游降负生产等影响,国内商品供应量仍维持较低水平。

此外,从船期来看近期国内到港量偏低(月底有回升预期),整体供应压力有限。

需求方面,在季节性与疫情等因素的影响下整体表现持续偏弱。

随着天气转热,民用燃烧需求继续下降,且疫情对国内工商业需求也存在抑制;与此同时,工业气需求边际恢复,烷基化与PDH开工率均有所回升,但整体来看形势并不乐观,改善幅度较为有限。

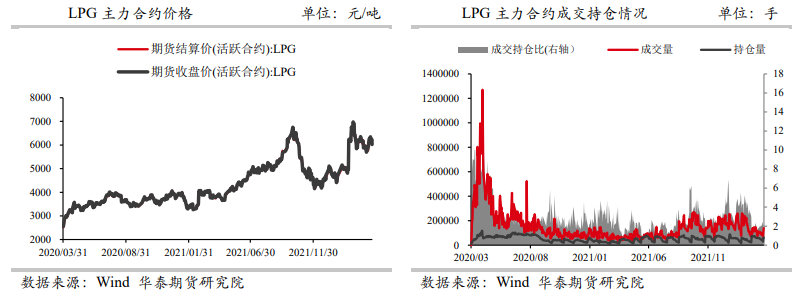

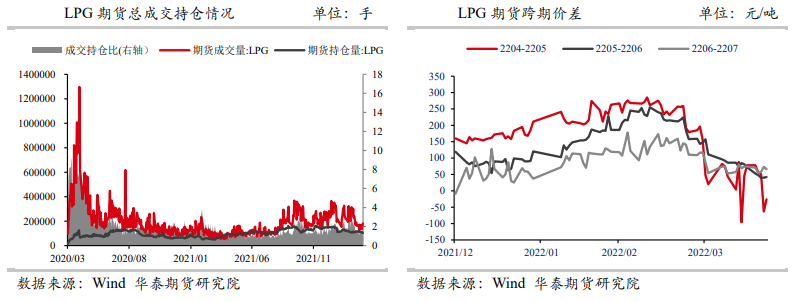

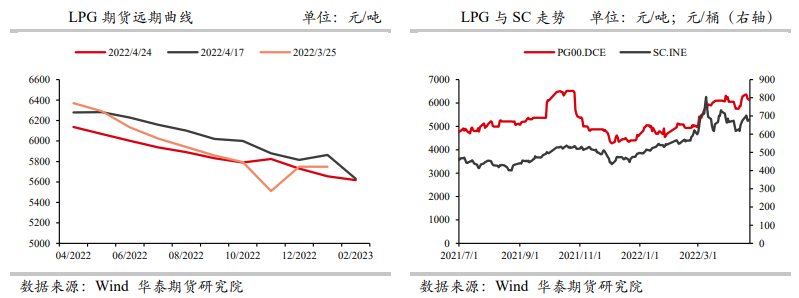

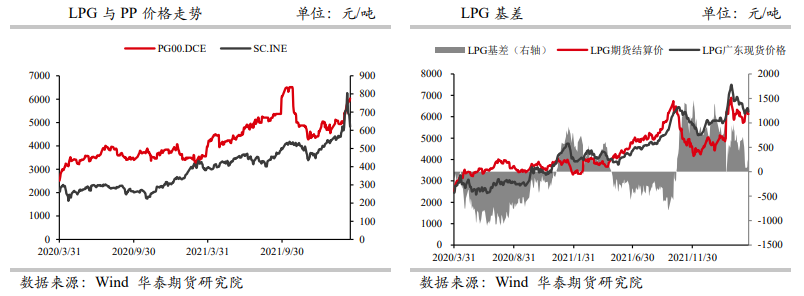

市场数据跟踪

逻辑观点

总体来看,在俄乌冲突加剧、原油价格处于高位的背景下,内外盘液化气价格将持续受到支撑,且在目前低仓单的背景下PG盘面压力较小。但另一方面,LPG国内基本面偏弱,上行阻力仍存。

因此,我们认为短期期价或延续区间震荡走势,但需要注意原油端趋势转变的风险,主要关注的风险事件在于俄乌局势缓和、伊朗核谈判达成以及疫情超预期恶化。