钢材:需求预期顶部已现 关注成本端支撑

背景分析

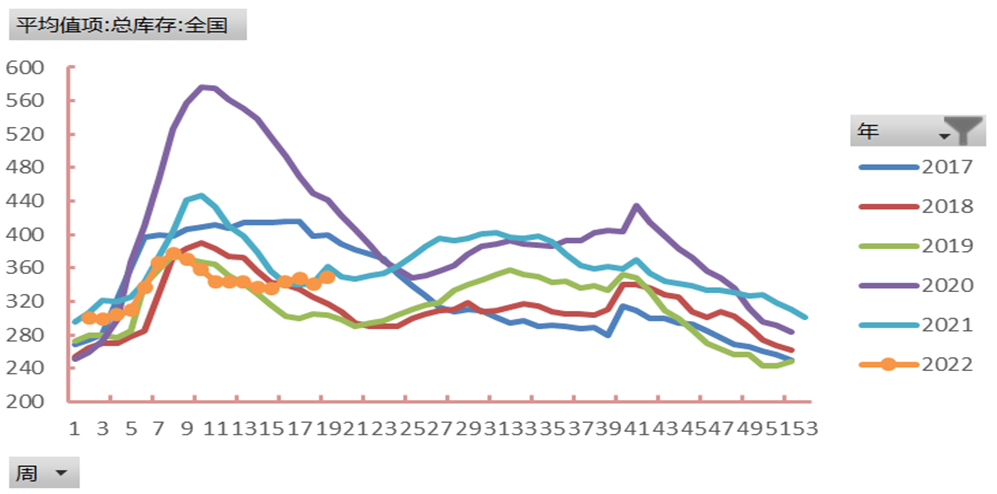

螺纹产量增2.2%至307.51万吨,表需降7.7%至302.01万吨,总库存微增0.5%至1239.35万吨,其中厂库增0.5%、社库增0.4%。

现货市场

5月6日秦皇岛卢龙地区普方坯价格下调50,执行4760元含税出厂。调价信息:唐山,山东,邢台部分钢厂提降200元/吨,5月7日执行。

研报正文

盘面信息

1、5月6日秦皇岛卢龙地区普方坯价格下调50,执行4760元含税出厂。

2、调价信息:唐山,山东,邢台部分钢厂提降200元/吨,5月7日执行。

3、5月6日讯,Mysteel调研247家钢厂高炉开工率81.91%,环比上周增加0.98%,同比去年下降5.08%;高炉炼铁产能利用率87.75%,环比增加1.18%,同比下降3.04%;钢厂盈利率62.34%,环比下降0.43%,同比下降27.71%;日均铁水产量236.74万吨,环比增加3.18万吨,同比下降5.39万吨。

市场信息

现货方面,昨日全国建材成交量约20.17万吨。据Mysteel,五一假期五大材产量增1.1%至1003.99万吨,表需降5.7%至975.9万吨,总库存增1.2%至2289.21万吨,其中厂库增1.5%、社库增1.1%。

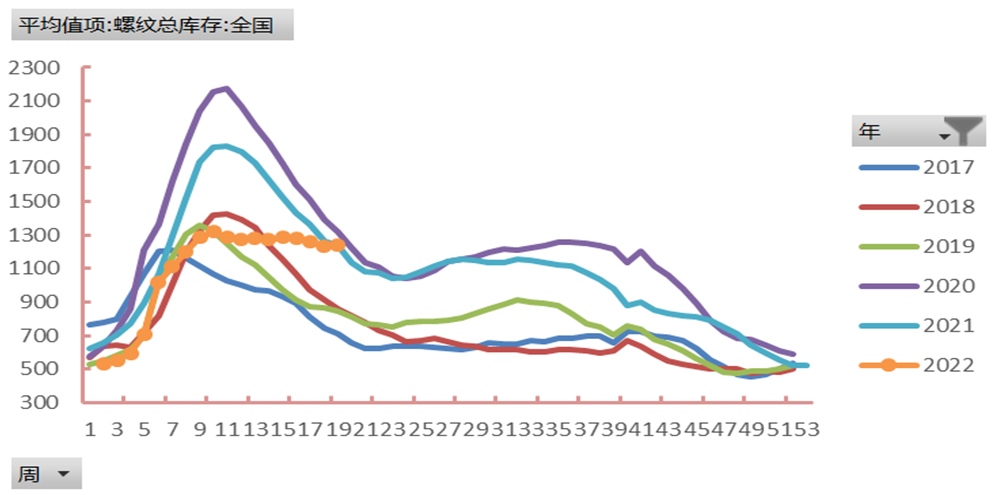

分品种看,螺纹产量增2.2%至307.51万吨,表需降7.7%至302.01万吨,总库存微增0.5%至1239.35万吨,其中厂库增0.5%、社库增0.4%。热卷产量微增至324.04万吨,表需降4.7%至316.14万吨,总库存增2.3%至348.4万吨,其中厂库增1.6%、社库增2.6%。

数据上看,钢材产量环比增加、同比仍然偏低,总库存难得出现积累,疫情的多点爆发持续影响钢材需求的释放。

具体看,螺纹维持低产量、低需求、高库存的格局,表需同比去年下降24.5%,节前补库不理想、关注节后补库。

热卷供需矛盾并不激烈,表需同比去年增1.5%,厂库压力较大、社库压力较小,但4月制造业PMI指数再度回落,中期热卷需求受到压制。

品种数据跟踪

逻辑观点

整体上,在粗钢产量同比不增的政策目标下,原料需求预期顶部已现,成材在弱现实下的成本支撑或被打破,长时间处于低位的钢厂利润或得到一定修复,可在盘面做多钢厂利润。

中期来看,3月份房地产数据显示房企状况持续恶化,预计到5月中下旬才有可能完成筑底,市场期待力度更大的刺激政策,一二线城市政策仍有宽松迹象。

429政治局会议坚定全年5.5%目标不变,那么疫情好转后的需求不悲观,短期调整看成本端的支撑。

当前长流程螺纹成本约4900-5000元/吨之间,短流程平电螺纹成本在4900-5100元/吨之间,短流程谷电成本在4700-4900元/吨之间。

操作建议:偏多思路短线操作。